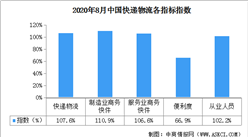

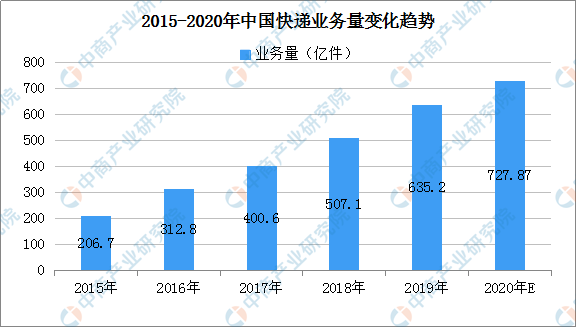

中商情報網訊:作為物流行業的細分行業之一,中國的快遞行業與電子商務行業并駕齊驅,既是電子商務蓬勃發展的推動者,也是其直接受益者。2018年和2019年的中國快遞業務量增長超過100億,中國的快遞業務量在2019年超過635億個包裹。據統計,電子商務占包裹數量的絕大部分,未來中國的快遞業務量將繼續以復合年增長率20.0%的速度維持中到高增長。中商研究院預測,2020年中國快遞業務量將達到727.87件。

數據來源:國家郵政局、中商產業研究院整理

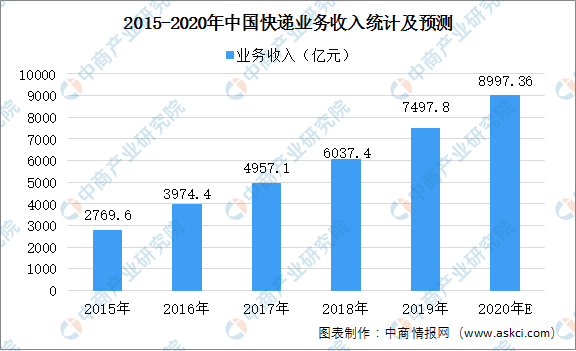

快遞企業業務收入逐年上升

2016年中國快遞企業業務收入為3974.40億元,2017年中國快遞企業業務收入為4957.10億元,2018年中國快遞企業業務收入為6038.40億元,2019年中國快遞企業業務收入為7497.8億元,中國快遞企業業務收入呈逐年上升的趨勢。中商產業研究院預測,2020年中國快遞企業業務收入預計達到8997.36億元。

數據來源:國家郵政局、中商產業研究院整理

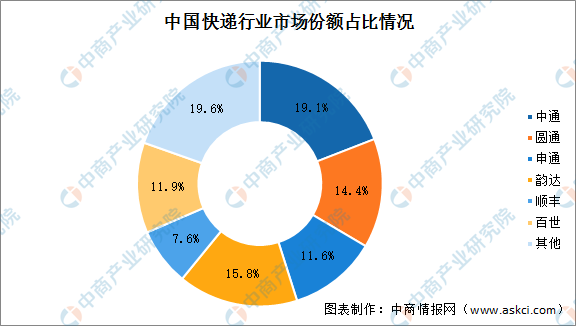

前六快遞企業包裹量占比超八成

在中國快速發展和整合的快遞市場中,按包裹數量計算,在2019年,前五大參與者的市占率為70%以上,而在美國,前兩大快遞公司的市占率超過75%。由於市場格局零散,每個物流細分市場的競爭都非常激烈,產能利用率偏低,尤其是在低端市場,參與者的利潤被壓縮。從快遞包裹量來看,2019年包裹量前六企業分別是中通、圓通、申通、韻達、順豐和百世。市場份額分別是19.6%、19.1%、14.4%、11.6%、15.8%和7.6%。

數據來源:艾瑞諮詢、中商產業研究院整理

發展趨勢

(1)網絡合作伙伴模式的市場份額將進一步增加

快遞公司廣泛采用網絡合作伙伴模式,該模式依賴網絡合作伙伴來處理攬件和末端派送。過去,網絡合作伙伴模式不斷獲得市場份額,因為其更好地滿足了電子商務快速發展帶來的獨特需求,如網絡可擴展性和靈活性。數字顯示,2019年79.8%的快遞是通過網絡合作伙伴模式提供的,而2011年65.7%的快遞是通過網絡合作伙伴模式提供。未來,電子商務在低線城市及農村市場的滲透率有望持續提升,從而推動人們對低成本高效率的快遞服務的進一步需求。隨著逐步打通貧困地區「最後一公里」,網絡合作伙伴模式下的網絡基礎設施也有望不斷完善。因此,網絡合作伙伴模式的市場份額預計將進一步增加。

(2)運營電子化

網絡合作伙伴模式提供了可擴展性,可以迅速擴展地理覆蓋范圍,靈活地調整淡季和旺季之間的資源利用率,降低成本,并減少網絡合作伙伴負責的首公里和最後一公里的建設和運營費用。然而,網絡合作伙伴模式也面對著挑戰,諸如保持標準化運營、一致的服務質量、可靠的末端配送,低周轉率以及整個網絡的穩定性。為了克服這些挑戰,大多數快遞公司都轉向技術解決方案。最成功的公司已將其運營電子化,以簡化端到端的包裹、付款和數據流。

更多資料請參考中商產業研究院發布的《全球及中國天然氣行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年農產品冷鏈物流+互聯網市場運營模式分析報告

2019-2023年農產品冷鏈物流+互聯網市場運營模式分析報告

2019-2023年物流行業發展分析與“十三五”戰略規劃研究報告

2019-2023年物流行業發展分析與“十三五”戰略規劃研究報告

2019-2023年中國快遞市場前景及融資戰略咨詢報告

2019-2023年中國快遞市場前景及融資戰略咨詢報告

2019-2023年互聯網+物流裝備市場運營模式研究報告

2019-2023年互聯網+物流裝備市場運營模式研究報告