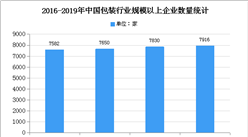

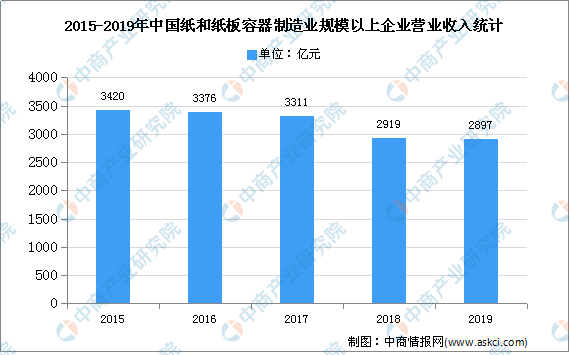

中商情報網訊:目前,我國已成為僅次于美國的全球第二大包裝大國,行業整體產值較大,但我國人均包裝消費與全球主要國家及地區相比仍然存在較大差距,因此包括工業用紙袋包裝在內的高端紙包裝領域未來將具有廣闊的市場發展空間。數據顯示,2019年,我國紙和紙板容器制造業規模以上企業實現主營業務收入2897.17億元,同比下降3.15%。

數據來源:中國包裝聯合會、中商產業研究院整理

紙包裝行業發展困境

1.資金來源渠道有限,后續發展潛力受到制約

紙包裝行業內企業絕大多數為民營企業,資金來源主要為企業留存收益的滾動投入和銀行間接融資,融資渠道單一,導致企業規模不能持續擴張、較好的投資項目實施較為困難,行業內企業的后續發展潛力受到制約。

2.缺乏產業鏈協同效應

目前,紙包裝行業市場集中度較低,大多數企業產能規模較小,整個行業內具有規模優勢的企業相對較少,且只有少數企業具備較強研發設計、技術創新、定制化生產和全程化技術服務能力。

紙包裝行業發展前景

1.政策鼓勵與支持

國家政策的支持將給紙包裝行業帶來長期的鼓勵與支持,國家先后出臺各種產業振興政策,有助于我國優化產業結構、提高制造業自動化水平,增強產業配套能力、推廣環保紙袋自動包裝技術。

2.節能環保和工業自動化的趨勢將為行業創造巨大的新增市場

隨著我國國民經濟的持續發展,經濟結構調整、制造業整體轉型升級已經成為我國宏觀經濟發展的重要課題,在此趨勢下,環境友好、節能降耗、契合自動化包裝工藝的紙包裝及自動化生產線,將迎來良好的發展機遇。

3.全球產業向中國轉移為行業發展帶來了新的發展機遇

我國人口眾多,勞動力資源豐富,與歐美發達國家相比,勞動力生產成本低,全球制造產業向中國轉移的趨勢日益增強,隨著“世界工廠”地位的確立,我國正在逐漸由制造大國向制造強國轉變。隨著國外企業本土化進程的加快,相應對高端紙包裝的需求也將增加。

4.業內企業與下游客戶的分工、合作關系日益深化

工業用紙包裝產品具有非常明顯的定制化設計和生產特征,在經濟全球化的大潮推動下,越來越多的下游客戶選擇產業分工模式,將專業的產品包裝整體解決方案交給行業企業負責,自己則集中精力加強其核心競爭力、拓展業務范圍。因此,具備良好技術儲備、可以提供全面增值服務的專業紙包裝企業與下游客戶的分工合作日益精細和緊密,進而帶動了行業持續的發展。

更多資料請參考中商產業研究院發布的《2020-2025年中國紙包裝行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國紙包裝材料市場前景及融資戰略咨詢報告

2016-2021年中國紙包裝材料市場前景及融資戰略咨詢報告

2016-2021年中國紙包裝材料行業市場前景與投資戰略研究報告

2016-2021年中國紙包裝材料行業市場前景與投資戰略研究報告

2019-2023年中國紙包裝機械市場前景及融資戰略咨詢報告

2019-2023年中國紙包裝機械市場前景及融資戰略咨詢報告

2016-2021年中國紙包裝機械市場前景及投資發展戰略研究報告

2016-2021年中國紙包裝機械市場前景及投資發展戰略研究報告