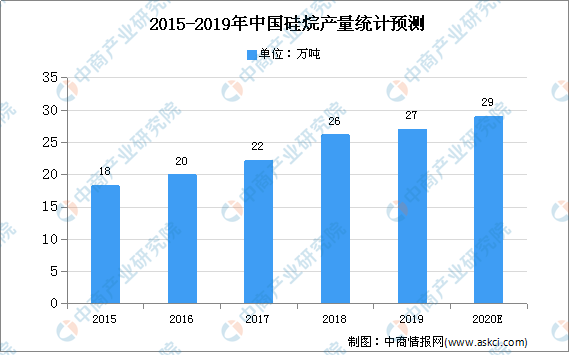

中商情報網訊:2019年初以來,全球主要經濟體均出現不同程度的增長放緩跡象,在下游需求增速有所放緩、行業供應能力繼續提高的情況下,2019年我國硅烷行業開工率同比基本保持穩定。2019年我國硅烷產量達27萬噸,中商產業研究院預測,2020年我國硅烷產量將達29萬噸。

數據來源:SAGSI、中商產業研究院整理

硅烷行業發展困境:

(1)環保督查力度提高

近年來政府和社會對企業安全生產和環境保護的要求不斷提升,相關法律法規的標準保持從嚴趨勢,中小型化工企業由于排放不達標等原因受到了責令停產、限產等處罰措施。隨著環保部門執法力度及輿論監督關注度的進一步提高,行業內企業也需增加環保投入,相關經營成本存在上升可能。

(2)原材料價格波動

功能性硅烷行業上游為常見的化工原材料,受宏觀經濟、監管政策、市場供需等因素影響存在價格波動較大的情形。氯丙烯、炭黑等為石化產品,其價格受石油等基礎原料價格和市場供需關系影響,呈現不同程度的波動。

(3)匯率波動

由于功能性硅烷出口量較大,隨著人民幣匯率市場化程度逐漸提高,人民幣匯率波動的頻率和幅度有增加趨勢。出口比例較大的硅烷企業會面臨較大的匯率風險。

(4)貿易限制

目前全球功能性硅烷生產主要集中在我國,主要用戶分布在歐洲、北美、韓國、日本及東南亞等國家和地區。若主要進口國實施貿易限制政策,將不利于行業產品的銷售,對我國相關企業產生不利影響。

硅烷行業發展前景:

(1)產業政策支持

《國民經濟和社會發展第十三個五年規劃綱要》《國家中長期科學和技術發展規劃綱要(2006-2020年)》《“十三五”國家科技創新規劃》《產業結構調整指導目錄(2011年本)》等產業政策均明確將新型材料作為未來科技與產業發展的方向,鼓勵投資者進入功能性硅烷等新材料行業,為本行業的發展指明了發展方向、提供了良好的政策環境。

(2)境外供需不平衡,下游需求旺盛

2008年以來,國外功能性硅烷產能沒有大規模新建,市場供應能力有限。因此,國外功能性硅烷市場供需存在矛盾,給中國持續擴大產能提供了現實的目標市場。中國已成為世界最大的輪胎生產國和重要輪胎出口國,隨著國內綠色輪胎相關技術規范及行業準入的逐步實施及新能源汽車市場逐步成熟,預計含硫硅烷需求將持續旺盛。

(3)產能集中度提高

在國家實施“供給側改革”之后,隨著去產能目標的逐步實現,行業集中度顯著提高,帶動了功能性硅烷行業的進一步發展。環保督查的力度支持了行業內環境友好型大中型企業的發展,也促進了產能集中度的提高。

更多資料請參考中商產業研究院發布的《2020-2025年中國硅烷行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019年10大生豬上市企業生豬出欄量排行榜

2019年10大生豬上市企業生豬出欄量排行榜

2020年1-6月浙江省手機產量同比下降38.39%

2020年1-6月浙江省手機產量同比下降38.39%

2020年1-6月浙江省彩色電視機產量為0.84萬臺 同比下降99.48%

2020年1-6月浙江省彩色電視機產量為0.84萬臺 同比下降99.48%

2020年6月江蘇省發電量及增長情況分析

特斯拉國產化供應鏈迎風口 2020年特斯拉產業鏈投資圖譜分析(附概念股)

北斗三號衛星導航系統正式開通 淺析中國衛星導航產業發展現狀與前景(圖)

北京統一進京冷鏈食品監管標準 生鮮食品冷鏈市場需求不斷擴大(附產業鏈)

2020年1-6月上海市銅材產量為11.8萬噸 同比下降18.06%

2020年6月上海市化學纖維產量及增長情況分析

2020年1-6月上海市合成洗滌劑產量為28.93萬噸 同比增長6.83%

2020年6月江蘇省發電量及增長情況分析

特斯拉國產化供應鏈迎風口 2020年特斯拉產業鏈投資圖譜分析(附概念股)

北斗三號衛星導航系統正式開通 淺析中國衛星導航產業發展現狀與前景(圖)

北京統一進京冷鏈食品監管標準 生鮮食品冷鏈市場需求不斷擴大(附產業鏈)

2020年1-6月上海市銅材產量為11.8萬噸 同比下降18.06%

2020年6月上海市化學纖維產量及增長情況分析

2020年1-6月上海市合成洗滌劑產量為28.93萬噸 同比增長6.83%