中商情報網訊:日前,中電聯發布2020年上半年全國電力供需形勢。 上半年,面對新冠肺炎疫情帶來的嚴峻考驗和復雜多變的國內外環境,在以習近平同志為核心的黨中央堅強領導下,全國上下統籌推進疫情防控和經濟社會發展各項工作,疫情防控形勢持續向好,經濟運行穩步復蘇。電力行業堅決貫徹落實黨中央、國務院決策部署,為社會疫情防控和復工復產、復商復市提供堅強電力保障,并堅決落實好階段性降低用電成本政策,降低用戶用電成本。

一、2020年上半年全國電力供需情況

(一)電力消費需求情況

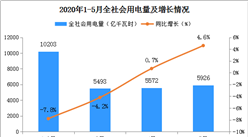

上半年,全國全社會用電量3.35萬億千瓦時,同比下降1.3%,一、二季度增速分別為-6.5%、3.9%,二季度經濟運行穩步復蘇是當季全社會用電量增速明顯回升的最主要原因。4、5、6月份,全社會用電量增速分別為0.7%、4.6%和6.1%,全社會用電量增速逐月上升的態勢反映出社會復工復產、復商復市持續取得進展。

2019、2020年分月全社會用電量及其增速

數據來源:中電聯

一是第一產業用電量同比增長8.2%,畜牧業和漁業用電量快速增長。上半年,第一產業用電量373億千瓦時,同比增長8.2%,畜牧業、漁業、農業用電量同比分別增長14.6%、12.2%和4.6%。

二是第二產業用電量同比下降2.5%,二季度增速回升。上半年,第二產業用電量2.25萬億千瓦時,同比下降2.5%,一、二季度增速分別為-8.8%、3.3%。上半年,制造業用電量同比下降3.0%,其中,四大高載能行業、其他制造業行業、高技術及裝備制造業、消費品制造業用電量同比分別下降1.0%、2.5%、4.4%、9.4%。二季度,高技術及裝備制造業增速上升至4.3%,其中6月上升至8.4%,是當前工業企業復工復產中的一大亮點。

三是第三產業用電量同比下降4.0%,信息傳輸/軟件和信息技術服務業用電量繼續高速增長。上半年,第三產業用電量5333億千瓦時,同比下降4.0%,一、二季度增速分別為-8.3%、0.5%;隨著復商復市的持續推進,6月份增速回升至7.0%。依托大數據、云計算、物聯網等新技術的服務業快速發展,上半年信息傳輸/軟件和信息技術服務業用電量增長27.7%。

四是城鄉居民生活用電量同比增長6.6%,鄉村居民用電增速高于城鎮居民用電增速。上半年,城鄉居民生活用電量5331億千瓦時,同比增長6.6%,一、二季度增速分別為3.5%、10.6%。分城鄉看,城鎮居民用電量增長3.6%,鄉村居民用電量增長10.5%。

五是西部地區用電量增長2.9%,全國共有13個省份用電量為正增長。上半年,東、中、西部和東北地區全社會用電量增速分別為-3.1%、-3.0%、2.9%、-0.5%;全國有13個省份用電量為正增長,其中云南、新疆、內蒙古、甘肅4個省份增速超過5%。

(二)電力生產供應情況

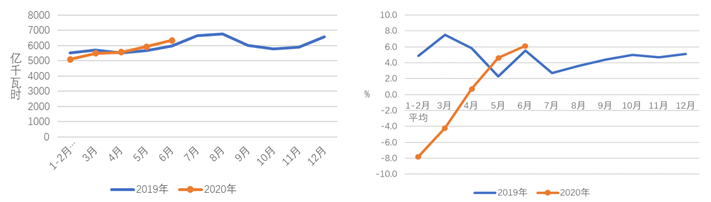

截至6月底,全國全口徑發電裝機容量20.5億千瓦、同比增長5.5%。上半年,全國規模以上電廠發電量為3.36萬億千瓦時,同比下降1.4%;全國發電設備平均利用小時1727小時,同比降低107小時。

2005年以來歷年1-6月份利用小時情況

數據來源:中電聯

一是電力投資快速增長。上半年,納入行業投資統計體系的主要電力企業合計完成投資3395億元,同比增長21.6%。電源工程建設完成投資1738億元,同比增長51.5%,其中風電完成投資854億元,同比增長152.2%;電網工程建設完成投資1657億元,同比增長0.7%,其中,一、二季度增速分別為-27.4%、13.1%,二季度電網企業加快在建項目復工復產,并加大“新基建”等投資項目開工力度,發揮好有效投資的關鍵作用。

二是新增裝機規模同比減少,非化石能源發電裝機比重繼續提高。上半年,全國新增發電裝機容量3695萬千瓦,同比減少378萬千瓦。截至6月底,全國全口徑水電裝機容量3.6億千瓦、火電12.1億千瓦、核電4877萬千瓦、并網風電2.2億千瓦、并網太陽能發電裝機2.2億千瓦。全國全口徑非化石能源發電裝機容量合計8.7億千瓦,占全口徑發電裝機容量的比重為42.4%,比上年底提高0.4個百分點。

三是水電和火電發電量同比下降,核電、風電發電量較快增長。上半年,全國規模以上電廠水電、火電發電量分別為4769、24343億千瓦時,同比分別下降7.3%和1.6%;核電發電量1716億千瓦時,同比增長7.2%。并網風電發電量2379億千瓦時,同比增長10.9%。

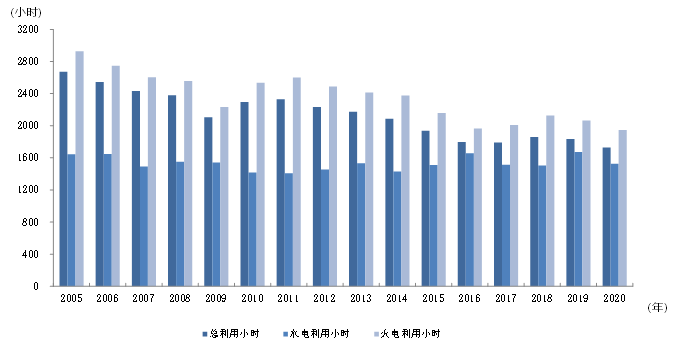

四是核電、太陽能發電設備利用小時同比提高。上半年,全國核電設備利用小時3519小時,同比提高90小時;并網太陽能發電設備利用小時663小時,同比提高13小時。水電設備利用小時1528小時,同比降低145小時;火電設備利用小時1947小時,同比降低119小時,其中煤電1994小時,同比降低133小時;并網風電設備利用小時1123小時,同比降低10小時。

五是跨區送電量較快增長,清潔能源進一步大范圍優化配置。上半年,全國跨區送電量2454億千瓦時,同比增長9.4%,其中,一、二季度增速分別為6.8%、11.7%。全國跨省送電量6470億千瓦時,同比增長0.7%,其中,一、二季度增速分別為-5.2%、5.9%。

(三)全國電力供需總體平衡

上半年,全國電力供需總體平衡有余,為社會疫情防控和復工復產、復商復市提供堅強電力保障。分電網區域看,華北、華東、華中、南方區域電力供需總體平衡;東北、西北區域電力供應能力富余。

二、全國電力供需形勢預測

(一)下半年電力消費增速將比上半年明顯回升

當前我國經濟呈現出恢復性增長勢頭,表現出逐步回穩態勢,充分展現出我國經濟強大韌性和巨大回旋余地。同時,國際疫情仍在蔓延,國際局勢日益復雜,對我國經濟社會發展和人民生活產生較大影響,對后續電力消費增長帶來不確定性。總體判斷,下半年電力消費增速將比上半年明顯回升,預計下半年全社會用電量同比增長6%左右,全年全社會用電量同比增長2%-3%。

(二)非化石能源發電裝機比重繼續提高

預計全年全國基建新增發電裝機容量1.3億千瓦左右,其中非化石能源發電裝機投產8600萬千瓦左右。預計年底全國發電裝機容量21.3億千瓦,同比增長6%左右。非化石能源發電裝機容量達到9.3億千瓦左右、占總裝機容量比重上升至43.6%,比2019年底提高1.6個百分點左右,新能源發電裝機比重的提升對電力系統調峰能力需求進一步增加。

(三)全國電力供需保持總體平衡

預計全國電力供需總體平衡、局部地區高峰時段電力供應偏緊。分區域看,預計華北、華東區域電力供需總體平衡;東北、西北區域電力供應能力富余;華中、南方區域部分省份高峰時段電力供需偏緊。省級電網中,湖南、江西、廣東、內蒙古西部等部分地區用電高峰時段將可能出現電力缺口,需采取有序用電措施。

更多資料請參考中商產業研究院發布的《2020-2025年中國電力行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019年10大生豬上市企業生豬出欄量排行榜

2019年10大生豬上市企業生豬出欄量排行榜

2020年1-6月浙江省手機產量同比下降38.39%

2020年1-6月浙江省手機產量同比下降38.39%

2020年1-6月浙江省彩色電視機產量為0.84萬臺 同比下降99.48%

2020年1-6月浙江省彩色電視機產量為0.84萬臺 同比下降99.48%

2020年6月江蘇省發電量及增長情況分析

特斯拉國產化供應鏈迎風口 2020年特斯拉產業鏈投資圖譜分析(附概念股)

北斗三號衛星導航系統正式開通 淺析中國衛星導航產業發展現狀與前景(圖)

北京統一進京冷鏈食品監管標準 生鮮食品冷鏈市場需求不斷擴大(附產業鏈)

2020年1-6月上海市銅材產量為11.8萬噸 同比下降18.06%

2020年6月上海市化學纖維產量及增長情況分析

2020年1-6月上海市合成洗滌劑產量為28.93萬噸 同比增長6.83%

2020年6月江蘇省發電量及增長情況分析

特斯拉國產化供應鏈迎風口 2020年特斯拉產業鏈投資圖譜分析(附概念股)

北斗三號衛星導航系統正式開通 淺析中國衛星導航產業發展現狀與前景(圖)

北京統一進京冷鏈食品監管標準 生鮮食品冷鏈市場需求不斷擴大(附產業鏈)

2020年1-6月上海市銅材產量為11.8萬噸 同比下降18.06%

2020年6月上海市化學纖維產量及增長情況分析

2020年1-6月上海市合成洗滌劑產量為28.93萬噸 同比增長6.83%