中商情報網訊:日前,據媒體消息,比亞迪半導體將考慮是否在科創板或創業板上市。根據資料顯示,比亞迪半導體是比亞迪旗下的全資子公司,也是目前國內最大的車規級IGBT廠商。據悉,比亞迪半導體此前已經完成A+輪戰投引入,共計獲得近8億元資金。而此次引入的戰略投資者包括小米長江產業基金、聯想長江科技產業基金、碧桂園創新投資等在內的30家。

IGBT是能源變換與傳輸的核心器件,俗稱電力電子裝置的“CPU”,作為國家戰略性新興產業,在軌道交通、智能電網、航空航天、電動汽車與新能源裝備等領域應用極廣。功率半導體是電子裝置中電能轉換與電路控制的核心,主要用于改變電子裝置中電壓和頻率、直流交流轉換等,IGBT是功率半導體的一種。

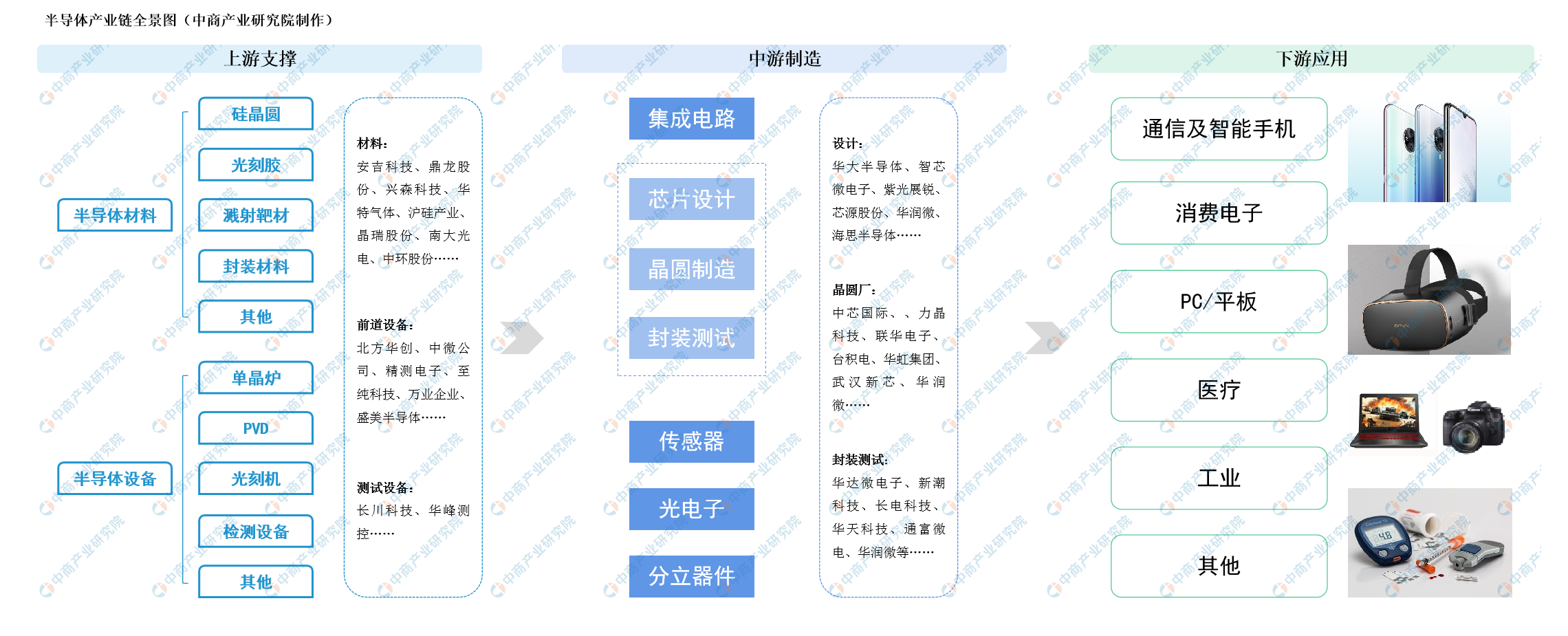

半導體是電子產品的核心,信息產業的基石。從我國半導體行業產業鏈來看,有上游支撐產業、中游制造產業以及下游應用產業構成,其中上游支撐產業主要有半導體材料和設備構成,中游制造產業核心為集成電路的制造,下游為半導體應用領域。

來源:中商產業研究院

半導體行業前景向好,將迎來發展新機遇:

(1)國家政策大力扶持為中國半導體行業創造良好的發展環境

半導體行業的發展程度是國家科技實力的重要體現,是信息化社會的支柱產業之一,更對國家安全有著舉足輕重的戰略意義。發展我國半導體相關產業,是我國成為世界制造強國的必由之路。

近年來,國家各部門相繼推出了一系列優惠政策、鼓勵和支持集成電路行業發展。2006年2月,國務院發布《國家中長期科學和技術發展規劃綱要(2006-2020年)》,明確提出將核心電子器件、高端通用芯片作為16個重大專項之一。2014年6月,工信部發布《國家集成電路產業發展推進綱要》,提出“到2020年,集成電路產業與國際先進水平的差距逐步縮小,全行業銷售收入年均增速超過20%,企業可持續發展能力大幅增強。”2014年10月,國家集成電路產業基金成立,帶動中央和各省投入資金總規模超過4,000億人民幣。2016年,《“十三五”國家戰略性新興產業發展規劃》等多項政策的出臺為半導體行業的發展提供了政策保障,進一步明確了發展方向。國家相關政策的陸續出臺從戰略、資金、專利保護、稅收優惠等多方面推動半導體行業健康、穩定和有序的發展。

(2)半導體產業重心轉移帶來國產替代巨大機遇

半導體行業目前呈現專業分工深度細化、細分領域高度集中的特點。從歷史進程看,全球半導體行業已經完成兩次的半導體產業轉移:第一次是20世紀70年代從美國轉向日本,第二次是20世紀80年代半導體產業轉向韓國與中國臺灣。目前全球半導體行業正經歷第三次產業轉移,世界半導體產業逐漸向中國大陸轉移。產業轉移是市場需求、國家產業政策和資本驅動的綜合結果。歷史上兩次成功的產業轉移都帶動產業發展方向改變、分工方式縱化、資源重新配置,并給予了追趕者切入市場的機會,進而推動整個行業的革新與發展。

目前,中國擁有全球最大且增速最快的半導體消費市場。2018年,中國半導體產業產值達6532億元,比上年增長20.7%。巨大的下游市場配合積極的國家產業政策與活躍的社會資本,正在全方位、多角度地支持國內半導體行業發展。我國光伏、顯示面板、LED等高新技術行業經過多年已達到領先水平,也大力拉動了上游的功率半導體、顯示驅動芯片、LED驅動芯片等集成電路的國產化進程。隨著半導體產業鏈相關技術的不斷突破,加之我國在物聯網、人工智能、新能源汽車等下游市場走在世界前列,有望在更多細分市場實現國產替代。

(3)第三代半導體材料帶來發展新機遇

半導體行業經過近六十年的發展,目前已經發展形成了三代半導體材料,第一代半導體材料主要是指硅、鍺元素等單質半導體材料;第二代半導體材料主要是指化合物半導體材料,如砷化鎵、銻化銦;第三代半導體材料是寬禁帶半導體材料,其中最為重要的就是SiC和GaN。和傳統半導體材料相比,更寬的禁帶寬度允許材料在更高的溫度、更強的電壓與更快的開關頻率下運行。SiC具有高臨界磁場、高電子飽和速度與極高熱導率等特點,使得其器件適用于高頻高溫的應用場景,相較于硅器件,可以顯著降低開關損耗。因此,SiC可以制造高耐壓、大功率電力電子器件如MOSFET、IGBT、SBD等,用于智能電網、新能源汽車等行業。與硅元器件相比,GaN具有高臨界磁場、高電子飽和速度與極高的電子遷移率的特點,是超高頻器件的極佳選擇,適用于5G通信、微波射頻等領域的應用。

未來,隨著第三代半導體材料的成本因生產技術的不斷提升而下降,其應用市場也將迎來爆發式增長,給半導體行業帶來新的發展機遇。

(4)新興科技產業的發展孕育新的市場機會

隨著物聯網、5G通信、人工智能等新技術的不斷成熟,消費電子、工業控制、汽車電子等半導體主要下游制造行業的產業升級進程加快。下游市場的革新升級強勁帶動了半導體企業的規模增長。如在汽車電子領域,相比于傳統汽車,新能源汽車需要用到更多傳感器與制動集成電路,新能源汽車單車半導體價值將達到傳統汽車的兩倍,同時功率半導體用量比例也從20%提升到近50%;在物聯網領域,根據預測,全球聯網設備將從2014年的37.5億臺上升到2020年的250億臺,形成超過3000億美元的市場規模,其中整體成本集中在MCU、通信芯片和傳感芯片三項,總共占比高達60%-70%。新興科技產業將成為行業新的市場推動力,并且隨著國內企業技術研發實力的不斷增強,國內半導體行業將會出現發展的新契機。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年1-5月湖南省銅材產量為6.62萬噸 同比增長49.1%

2020年1-5月湖南省銅材產量為6.62萬噸 同比增長49.1%

2020年1-5月湖南省十種有色金屬產量為70.97萬噸 同比增長29.51%

2020年1-5月湖南省十種有色金屬產量為70.97萬噸 同比增長29.51%

2020年1-5月湖南省鋼材產量為1046.34萬噸 同比增長0.61%

2020年1-5月湖南省鋼材產量為1046.34萬噸 同比增長0.61%

2020年中國區塊鏈產業鏈上中下游企業投資圖譜解讀(附區塊鏈百強企業)

2020年河北省各地產業招商投資地圖分析(附產業集群及開發區名單)

2020年1-5月湖南省化學纖維產量為2.58萬噸 同比下降27.32%

2020年1-5月湖南省合成洗滌劑產量同比增長10.73%

2020年1-5月湖南省機制紙及紙板產量為115.96萬噸 同比增長2.93%

新基建浪潮下 2020年智慧桿產業鏈全景圖及投資機會深度解讀(附圖表)

騰訊等30個手游發行商6月吸金超16.5億美元 2020年中國手游市場前景分析(圖)

2020年中國區塊鏈產業鏈上中下游企業投資圖譜解讀(附區塊鏈百強企業)

2020年河北省各地產業招商投資地圖分析(附產業集群及開發區名單)

2020年1-5月湖南省化學纖維產量為2.58萬噸 同比下降27.32%

2020年1-5月湖南省合成洗滌劑產量同比增長10.73%

2020年1-5月湖南省機制紙及紙板產量為115.96萬噸 同比增長2.93%

新基建浪潮下 2020年智慧桿產業鏈全景圖及投資機會深度解讀(附圖表)

騰訊等30個手游發行商6月吸金超16.5億美元 2020年中國手游市場前景分析(圖)