中商情報網訊:三元前驅體行業近年來取得了長足的發展,行業逐步從大幅擴張產能的粗獷發展向著提升產品品質、注重研發的精細化、健康發展方式邁進。

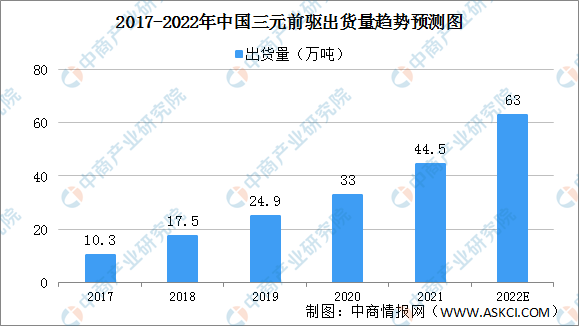

三元前驅體出貨量

2015年至2020年,中國三元前驅體出貨量迅速攀升,2020年出貨量達到33萬噸,復合增長率達到52.51%。三元前驅體出貨量的快速增長得益于下游行業的快速發展。根據GGII預測,2025年中國三元前驅體出貨量將達到119萬噸,較2020年的年均復合增長率為29.24%,占全球市場的比例為74.38%。

數據來源:GGII、中商產業研究院整理

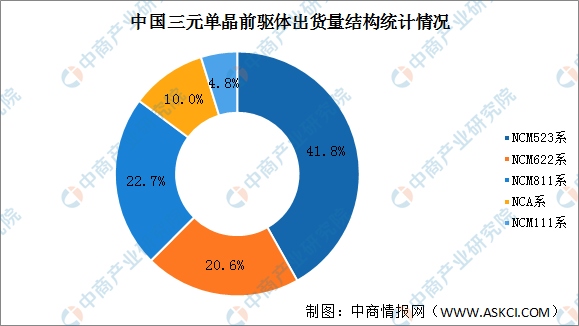

NCM523系、NCM622系、NCM811系、NCA系、NCM111系前驅體出貨量占比分別為41.8%、20.6%、22.7%、10.0%、4.8%。三元前驅體往高鎳化發展趨勢明顯,未來NCM6系與NCM8系的占比會持續提升。

數據來源:GGII、中商產業研究院整理

三元前驅體發展趨勢

1、新能源汽車產業規模不斷擴大將帶動三元前驅體市場不斷增長

在全球各國對新能源汽車產業的大力鼓勵下,上汽集團、東風汽車、廣汽集團、吉利汽車、北汽新能源、比亞迪、特斯拉、大眾、寶馬、奔馳、奧迪、豐田、福特等國內外主流汽車廠商紛紛披露新能源汽車發展計劃,提升新能源電動車銷量或銷量占比,全球新能源汽車行業前景良好。

國內市場方面,根據工業和信息化部數據,2018年-2020年,我國新能源汽車銷量分別為125.62萬輛、120.6萬輛和136.7萬輛。2021年1-9月,新能源汽車銷量為215.7萬輛,同比增長1.9倍,市場滲透率達到11.6%。高工產研預測,從長期來看,新能源汽車市場前景廣闊,預計到2025年新能源汽車銷量將達750萬輛,2020-2025年CAGR為40.6%。新能源汽車行業的快速發展將有力帶動上游原材料市場的擴張,進而推動三元前驅體需求的增長。

2、消費電子市場需求旺盛,三元鋰離子電池及前驅體的市場份額將不斷提升

消費電池下游應用廣泛,包括計算機、手機、智能手表、智能手環、AR/VR、消費級無人機等消費電子產品,廣泛應用于娛樂、通信、健康管理等領域。鈷酸鋰離子電池作為目前主要的消費電池,具有電池容量高、結構穩定、綜合性能突出等優勢,但同時其安全性差、成本高、電池壽命短也被終端消費者詬病。

隨著三元鋰離子電池朝高鎳化方向發展,三元鋰離子電池的能量密度上不斷提升,滿足消費電池對于高電池容量的要求。同時,相較于鈷酸鋰離子電池,三元鋰離子電池成本低、循環性能好、電池壽命長。在消費電池利潤率受限以及全球鈷價維持高位的情況下,三元鋰離子電池在消費電池領域的市場份額將不斷提升,從而帶動三元前驅體的需求上升。

3、三元正極材料高鎳化、單晶化和低鈷化成為動力電池技術趨勢之一

隨著新能源汽車行業逐漸成熟,下游終端消費對新能源汽車的動力性能、續航時間、安全性、性價比等指標的要求不斷提高。因此,動力電池亦需要不斷提升其能量密度、安全性和性價比并尋求三者之間的平衡。

為滿足消費者對新能源汽車動力性能和續航時間的要求,新能源汽車對動力電池的能量密度和續航里程要求日益提升,三元鋰離子電池生產商大多通過增加三元正極材料中鎳的含量來實現上述性能要求,三元正極材料的高鎳化有望成為動力電池技術趨勢之一。

然而,三元材料中鎳含量的提升會降低動力電池正極材料的穩定性,從而可能帶來一定的安全隱患。緩解三元鋰離子電池鎳含量提升帶來的不穩定性問題的技術路徑包括表面包覆、體相摻雜、濃度梯度化和材料單晶化等。以上技術路徑可配合使用以綜合各自優勢,多角度解決或緩解中高鎳三元鋰離子電池存在的不穩定性問題。

多晶三元正極材料由于微粉較多,在充放電循環過程中容易開裂、破碎,使得電池循環壽命縮短。單晶三元正極材料可以較好克服多晶三元正極材料的上述缺點,三元正極材料的單晶化有望成為動力電池技術趨勢之一。

由于金屬鈷的價格較高,在不影響性能的前提下降低三元正極材料鈷含量有利于降低動力電池的生產成本,提高其性價比。三元正極材料的低鈷化有望成為動力電池技術趨勢之一。

更多資料請參考中商產業研究院發布的《中國三元前驅體行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。 如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2018年版日本三元電池企業信用調查報告

2018年版日本三元電池企業信用調查報告

2022-2027年甘肅省風力發電行業市場發展分析與前景規劃研究分析報告

2022-2027年甘肅省風力發電行業市場發展分析與前景規劃研究分析報告

2022-2027年北京市風力發電行業市場發展分析與前景規劃研究分析報告

2022-2027年北京市風力發電行業市場發展分析與前景規劃研究分析報告

【碳中和專題】5G基站節能減碳迫在眉睫 碳中和背景下5G基站發展方向在哪?

【碳中和專題】5G基站節能減碳迫在眉睫 碳中和背景下5G基站發展方向在哪?