中商情報網訊:2024年4月,禽肉價格繼續小幅下跌。禽肉消費即將進入旺季,需求增加。預測近期禽肉產量維持高位,禽肉價格整體呈緩慢上漲趨勢。

(一)禽肉價格春節后持續下跌

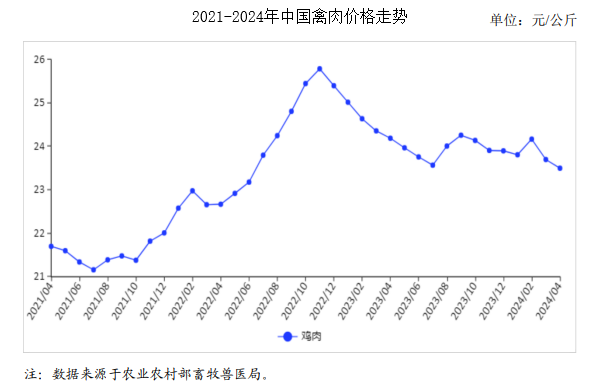

4月份,禽肉生產恢復正常,消費處于季節性淡季,需求整體偏弱,價格繼續下跌。雞肉集市均價每公斤23.50元,環比跌0.8%,同比跌2.9%;從周價看,禽肉價格月內持續下跌。4月第1周、第2周、第3周、第4周,雞肉集市價分別為每公斤23.61元、23.49元、23.40元、23.38元,環比跌0.04%、跌0.5%、跌0.4%、跌0.1%。從養殖效益看,4月份肉雞養殖虧損縮小。據國家發展改革委價格監測中心發布,4月份活雞價格每公斤7.63元,環比漲1.7%;飼料價格每公斤3.52元,環比持平;肉雞生產成本基本持平,雞料比價為2.17,環比增1.8%,雞料比價平衡點為2.31,下降0.1%;出欄肉雞平均每只虧損1.30元,虧損額比上月每只減少0.35元。

(二)1-3月累計,進口量同比減少,出口量同比增加

受國內供給充足、價格偏弱運行等因素影響,3月份禽肉(含雜碎)進口量保持同比大幅減少,為2020年以來的同期最低;出口量呈同比增加,為2015年以來同期最高。據海關統計,3月份,禽肉進口量7.85萬噸,環比增44.2%,同比減39.9%,進口額2.49億美元,環比增45.1%,同比減39.4%;出口量3.65萬噸,環比增59.0%,同比增54.8%,出口額7751.88萬美元,環比增39.6%,同比增23.0%。

1-3月累計,進口量20.71萬噸,同比減38.9%,進口額6.53億美元,同比減41.1%;出口量8.73萬噸,同比增47.6%,出口額1.92億美元,同比增18.8%。凈進口量為2020年以來同期最低,同比減57.5%。3月份主要進口產品為凍雞爪(占進口總量的51.2%)、凍雞翼(27.7%)、其他凍雞雜碎(10.8%),合計占89.7%。進口主要來自巴西(占進口總量的51.1%)、泰國(16.4%)、俄羅斯(14.4%)、美國(11.7%),合計占93.6%。主要出口產品為凍雞塊和鮮冷整雞,約占出口總量的67.2%;主要出口到中國香港、俄羅斯、吉爾吉斯斯坦、蒙古和柬埔寨等,上述5地合計占出口總量的71.8%。在國內禽肉供給充足形勢下,一季度我國加工禽肉出口量、出口額同樣增長,比上年同期分別增14.3%、7.8%。

(三)預計二季度中后期禽肉價格呈緩慢上漲走勢

供給方面,3-4月份白羽肉雞養殖場戶補欄穩定,5-6月份白羽肉雞出欄數量將維持在較高水平。黃羽肉雞補欄數開始逐漸增加,估計到6月份出欄量會有增長。肉鴨成活率上升,生產成本下降,養殖收益轉好,養殖戶補欄積極性提高,預計5月份肉鴨出欄量小幅增加。依據中國畜牧業協會對肉種雞的監測,3月份白羽肉雞父母代在產存欄環比增7.1%,同比增9.2%,產能維持高位增長趨勢;黃羽肉雞父母代在產存欄環比增0.4%,同比減7.5%,產能維持低位震蕩走勢。

整體看近期禽肉供給量仍保持高位,呈小幅增長趨勢。需求方面,禽肉消費即將進入旺季,消費需求會隨著天氣轉暖、旅游旺季的來臨而增加;同時南方活禽市場需求也在好轉,銷售速度加快。綜合判斷,由于白羽肉雞在禽肉中的占比較高,預計未來一段時間禽肉供給保持充足,消費旺季的來臨需求將有增長,供需關系基本平衡,禽肉價格平穩或緩慢上漲。

更多資料請參考中商產業研究院發布的《中國禽肉行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、“十五五”規劃等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2024年1-4月中國原油進口金額據統計分析:進口金額同比增長4.0%

2024年1-4月中國原油進口金額據統計分析:進口金額同比增長4.0%

2024年1-4月中國天然氣進口數據統計分析:進口量4300萬噸

2024年1-4月中國天然氣進口數據統計分析:進口量4300萬噸

2024年1-4月中國食糖進口數據統計分析:進口量126萬噸

2024年1-4月中國食糖進口數據統計分析:進口量126萬噸

2024年中國智慧城市產業鏈圖譜研究分析(附產業鏈全景圖)

【產業圖譜】2024年北京重點產業規劃布局分析(附產業現狀、重點產業布局、產業發展規劃等)

2024年4月全國精制食用植物油產量數據統計分析

2024年4月全國飼料產量數據統計分析

2024年4月全國鐵礦石產量數據統計分析

2023年中國上市公司促銷支出排行榜TOP100(附榜單)

2023年中國上市公司租賃支出排行榜TOP100(附榜單)

2024年中國智慧城市產業鏈圖譜研究分析(附產業鏈全景圖)

【產業圖譜】2024年北京重點產業規劃布局分析(附產業現狀、重點產業布局、產業發展規劃等)

2024年4月全國精制食用植物油產量數據統計分析

2024年4月全國飼料產量數據統計分析

2024年4月全國鐵礦石產量數據統計分析

2023年中國上市公司促銷支出排行榜TOP100(附榜單)

2023年中國上市公司租賃支出排行榜TOP100(附榜單)