中商情報網訊:2023年11月,禽肉價格繼續下跌。隨著元旦、春節臨近,禽肉消費需求增加,天氣變冷,肉雞疾病高發,飼養難度加大,毛雞成活率和體重雙降,肉雞出欄減少,預計后期禽肉市場供需基本平衡,價格穩中偏強。

(一)禽肉價格繼續小幅下跌

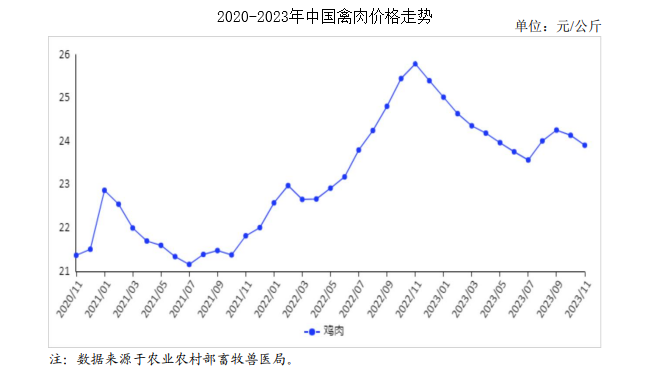

受季節性消費需求偏弱影響,禽肉價格繼續小幅走低。11月份,雞肉集市均價每公斤23.91元,環比跌1.0%,同比跌7.3%;從周價看,禽肉價格連跌3周,第4周止跌反彈,第5周略跌。11月第1周、第2周、第3周、第4周、第5周,雞肉集市價分別為每公斤23.93元、23.89元、23.87元、23.93元、23.92元,環比跌0.4%、跌0.2%、跌0.1%、漲0.3%、跌0.04%。從養殖效益看,因毛雞收購價小幅反彈、飼料價格持續回落,11月份肉雞養殖收益有所改善。據國家發展改革委價格監測中心發布,11月份活雞價格每公斤7.88元,環比漲0.6%,飼料價格每公斤3.81元,環比跌3.0%,平均每只雞虧損0.50元,比上月收窄51.8%。

(二)1-10月累計,禽肉進口、出口均增加

國際進口禽肉價格下滑,10月份禽肉(含雜碎)進口呈現量增額減態勢。因美國發生禽流感疫情,來自巴西、泰國的進口份額明顯提升。中俄貿易日漸活躍,對俄羅斯的鮮冷凍禽肉出口增加,占比達到10%。據海關統計,10月份,禽肉進口量9.87萬噸,環比增3.0%,同比增2.4%,進口額2.99億美元,環比減4.2%,同比減15.9%;出口量3.07萬噸,環比增8.8%,同比增40.3%,出口額7292.32萬美元,環比增6.0%,同比增20.4%。1-10月累計,進口量113.18萬噸,同比增1.5%,進口額36.31億美元,同比增5.3%;出口量24.60萬噸,同比增8.7%,出口額6.31億美元,同比增2.3%。

主要進口產品為凍雞爪(占進口總量的40.0%)、凍雞翼(27.0%)、帶骨凍雞塊(25.2%),合計占92.2%。進口主要來自巴西(占進口總量的51.6%)、美國(18.7%)、俄羅斯(10.5%)、泰國(8.8%)、白俄羅斯(5.7%),合計占95.3%。鮮冷凍禽肉及雜碎主要出口到中國香港和澳門地區、蒙古、柬埔寨、俄羅斯、馬來西亞、吉爾吉斯斯坦、巴林、格魯吉亞等,上述9地合計占出口總量的93.1%。前10個月鮮冷凍禽肉及雜碎出口量明顯增加,占禽肉產品出口總量的比例達到46.1%,比上年同期提高3個百分點。

(三)預計后期禽肉價格穩中偏強

供給方面,白羽肉雞種雞存欄量仍處相對高位,雞苗市場供應充足,受寒冷天氣影響,肉雞養殖難度加大,肉雞出欄節奏有所放緩,市場供應趨于減少。黃羽肉雞種雞存欄量相對偏低,養殖戶出欄呈下降趨勢。中國畜牧業協會監測,11月份,白羽肉雞在產祖代種雞存欄量環比減少1.8%,同比減少12.2%;在產父母代種雞存欄量環比減少1.5%,同比增加9.3%;商品代雞苗銷量環比減少0.3%,同比增加13.7%。黃羽肉雞在產祖代種雞存欄量環比減少2.8%,同比減少0.4%;在產父母代種雞存欄量環比減少1.2%,同比減少8.1%;商品代雞苗銷量環比減少4.2%,同比減少10.8%。需求方面,隨著元旦、春節臨近,禽肉消費需求增加,豬肉價格低位壓制了部分增長空間,消費總體增幅有限。綜合判斷,禽肉市場供需基本平衡,預計后期價格穩中偏強。

更多資料請參考中商產業研究院發布的《中國禽肉市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2024-2029中國生命科學企業存儲市場現狀研究分析與發展前景預測報告

2024-2029中國生命科學企業存儲市場現狀研究分析與發展前景預測報告

2024-2029全球及中國生命科學企業存儲行業研究及十四五規劃分析報告

2024-2029全球及中國生命科學企業存儲行業研究及十四五規劃分析報告

2024-2029全球與中國生命科學企業存儲市場現狀及未來發展趨勢

2024-2029全球與中國生命科學企業存儲市場現狀及未來發展趨勢

【聚焦風口】跨年出游訂單大增 冰雪旅游持續升溫

【聚焦風口】跨年出游訂單大增 冰雪旅游持續升溫