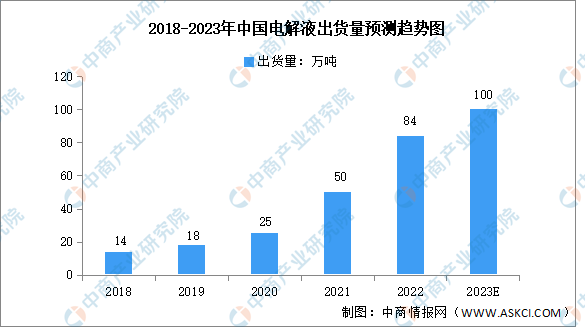

中商情報網訊:電解液是電池中離子傳輸的載體,一般由鋰鹽和有機溶劑組成。2022年,我國新能源汽車市場銷量同比高速增長,帶動國內動力電池市場出貨量增長,電解液需求提升。數據顯示,2022年中國電解液出貨量84萬噸,同比增長接近70%。中商產業研究院分析師預測,2023年我國電解液出貨量將達100萬噸。

數據來源:GGII、中商產業研究院整理

鋰電池電解液行業發展趨勢

1.行業從產能競賽到研發創新競賽

得益于資本市場發展、政府扶持參與、生產制造業技術的提升、規模化生產能力提高等因素,我國電解液行業近幾年飛速發展。目前電解液及其主要材料都基本實現了國產化,我國目前已成為鋰電池電解液最大生產國和應用市場。根據《中國鋰電池電解液行業發展白皮書(2023年)》數據,2022年度,中國企業鋰電池電解液出貨量為89.1萬噸,占全球電解液出貨量的85.4%。但是未來隨著電池技術的不斷升級,行業對電解液技術的發展提出新的要求,核心技術能力將對電解液行業競爭發揮更為重要的作用。

2.行業內企業將加強縱向一體化布局

鋰電池電解液中,鋰鹽、有機溶劑及添加劑這三類原材料成本占比較高,原材料價格大幅波動會對鋰電池電解液廠商盈利水平產生影響。近年來,鋰電池電解液下游市場需求不斷提升,然而鋰電池電解液上游原材料出現因供給緊張帶來價格波動較大的問題,影響了鋰電池電解液廠商的供應出貨能力。因此,鋰電池電解液廠商需要逐步將產業布局延伸至上游核心原材料領域,通過配備鋰鹽、有機溶劑、添加劑等原材料生產裝置,自主掌握原材料的供應并有效降低原材料成本,提高供應鏈穩定性及自身的盈利能力。

3.行業集中度將不斷提升

近年來,我國鋰電池電解液行業產能擴張迅速,隨著鋰電池電解液行業內龍頭企業產能的不斷釋放,技術落后以及生產缺乏規模效益的企業,其盈利空間不斷被擠壓,市場份額逐漸被擠占。2022年度,我國前五大鋰電池電解液企業出貨量占比合計超過50%。與此同時,鋰電池電解液下游電池行業的集中度不斷提升,下游頭部電池廠商的電解液訂單規模也隨之提高。

在動力電池領域,2022年國內動力電池裝機量約260.94GWh,同比增長86.41%。2022年動力電池裝機電量前十名企業裝機總電量247.64GWh,占整體裝機電量的比例為94.90%,其中前三家企業寧德時代、比亞迪和中創新航合計裝機量達到208.48GWh,占全部裝機量的比例達到79.90%。產品質量管控嚴格、研發技術能力強、生產規模較大、原材料供應穩定的鋰電池電解液企業更易獲得下游頭部企業的批量采購訂單,與下游客戶進行戰略綁定。未來,在成本控制、規模效益、研發技術等方面表現優秀的企業競爭能力將不斷增強,鋰電池電解液行業集中度有望不斷提升。

更多資料請參考中商產業研究院發布的《中國電解液行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中國電解液產業轉移研究與目標企業分析咨詢報告2019

中國電解液產業轉移研究與目標企業分析咨詢報告2019

2018-2022年中國電解液市場調查及發展趨勢研究報告

2018-2022年中國電解液市場調查及發展趨勢研究報告

2023-2029中國徑向滑動軸承市場現狀研究分析與發展前景預測報告

2023-2029中國徑向滑動軸承市場現狀研究分析與發展前景預測報告

2023年8月中國動力電池企業裝車量排行榜TOP10(附榜單)

2023年8月中國動力電池企業裝車量排行榜TOP10(附榜單)