中商情報網訊:2023年1月,國內糖價持平略漲,國際糖價持平略跌。國內市場處于供應旺季,消費市場回暖,預計近期糖價平穩運行。國際市場,多家機構預測2022/23榨季全球食糖市場過剩,但近期印度下調食糖產量預期、市場擔憂供應緊張,預計近期國際糖價高位震蕩運行。

(一)國內糖價持平略漲

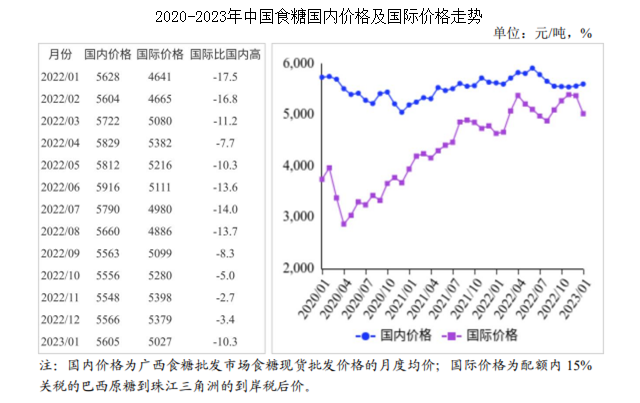

市場食糖供應充足,春節備貨基本結束,新年前兩周(3-13日)國內糖價呈下跌走勢。春節前一周(16-20日),受國際糖價震蕩走高影響,國內糖價止跌略漲。春節期間國內旅游復蘇、國際糖價大漲,節后國內糖價迎來了開門紅。1月份,國內食糖均價每噸5605元,環比漲39元,漲幅0.7%;同比跌23元,跌幅0.4%。

(二)國際糖價持平略跌

印度、泰國食糖產量增長,疊加原油價格大幅回落,新年第一周國際糖價持續下跌,之后震蕩運行。1月25-30日,受巴西油價上調、印度出口緊張、基金買盤推動等因素影響,國際糖價持續上漲。1月份,國際食糖均價(洲際交易所11號原糖期貨均價,下同)每磅19.85美分,環比跌0.17美分,跌幅0.8%;同比漲1.36美分,漲幅7.4%。

(三)國內外價差大幅擴大(配額內)

由于國際食糖稅后到岸價持平略跌、國內糖價持平略漲,國內外價差大幅擴大。1月份,配額內15%關稅的巴西食糖到岸稅后價每噸5027元,環比跌352元,跌幅6.5%,比國內糖價低578元,價差比上月擴大391元。而進口配額外50%關稅的巴西食糖到岸稅后價每噸6405元,環比跌459元,跌幅6.7%,比國內糖價高800元,價差比上月縮小498元。配額外50%關稅后的進口糖,連續20個月高于國內糖價。

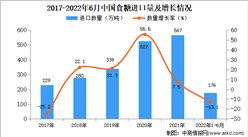

(四)2022年我國食糖進口量減少

12月份,我國食糖進口量52.0萬噸,環比減29.2%,同比增31.4%。進口金額2.55億美元,同比增31.7%,環比減29.2%;2022年全年累計,我國食糖進口量527.5萬噸,較上年減6.8%。從來源看,巴西仍是我國最主要的進口來源地,2022年全年從巴西進口食糖418.0萬噸,占進口總量的79.2%。

(五)多家機構預測2022/23榨季全球食糖過剩

2022年11月末,分析機構StoneX預計2022/23榨季全球食糖產大于需520萬噸(9月份預測為390萬噸),主要是預期主產國產量增長。2022年11月22日,美國農業部(USDA)發布報告,上調全球2022/23榨季全球食糖產量至1.83億噸,下調全球消費量至1.76億噸,產大于需677.6萬噸。2022年11月15日,國際糖業組織(ISO)上調2022/23榨季全球食糖過剩量至620萬噸,高于8月預估的560萬噸。其中,將2022/23榨季全球食糖產量預估值上調至1.82億噸(此前預計1.819億噸),消費量則下調為1.76億噸(此前預計1.763億噸)。同時,ISO預計2021/22榨季產需缺口為170萬噸。

(六)預計國內糖價持平,國際糖價高位震蕩運行

國內方面:目前,國內糖市處于供應旺季、銷售淡季,但隨著消費市場全面復蘇回暖、市場信心進一步鞏固,加上國際糖價保持高位對國內糖價的強有力支撐,預計近期國內糖價平穩運行。國際方面:多家機構預測2022/23榨季全球食糖市場過剩,但近期國際糖市利好因素較多。強降雨對甘蔗生長造成影響,占印度食糖總產1/3以上的馬哈拉施特拉邦,下調食糖產量預期,巴西國家石油公司上調油價,預計會促進乙醇生產、食糖產量將減少。預計近期國際糖價繼續高位震蕩運行。

更多資料請參考中商產業研究院發布的《中國食糖市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年中國集裝箱出口數據統計分析:出口量同比下降33.7%

2022年中國集裝箱出口數據統計分析:出口量同比下降33.7%

2023年中國養老產業市場前景及投資研究報告(簡版)

2023年中國養老產業市場前景及投資研究報告(簡版)

2023年中國3D打印行業發展現狀及發展前景預測分析(圖)

2023年中國3D打印行業發展現狀及發展前景預測分析(圖)

2022年中國集成電路出口數據統計分析:出口金額小幅增長

2022年中國太陽能電池出口數據統計分析:出口量同比增長27.2%

中商產業研究院:《粵港澳大灣區專題——2023年珠海市產業園區投資前景研究報告》發布

2023年中國3D打印行業產業鏈上中下游市場分析(附產業鏈全景圖)

【年度總結】2022年中國異質結電池行業市場回顧及2023年發展前景預測分析

2023年中國預制菜行業市場前景及投資研究報告(簡版)

2022年中國移動機器人企業海外訂單排行榜TOP10(附榜單)

2022年中國集成電路出口數據統計分析:出口金額小幅增長

2022年中國太陽能電池出口數據統計分析:出口量同比增長27.2%

中商產業研究院:《粵港澳大灣區專題——2023年珠海市產業園區投資前景研究報告》發布

2023年中國3D打印行業產業鏈上中下游市場分析(附產業鏈全景圖)

【年度總結】2022年中國異質結電池行業市場回顧及2023年發展前景預測分析

2023年中國預制菜行業市場前景及投資研究報告(簡版)

2022年中國移動機器人企業海外訂單排行榜TOP10(附榜單)