中商情報網訊:2022年11月,國內化肥價格漲跌互現。國家化肥商業儲備持續推進,帶動市場需求。原料價格上行,成本支撐作用較強。預計國內化肥市場價格穩中上漲。

(一)國內化肥價格漲跌互現

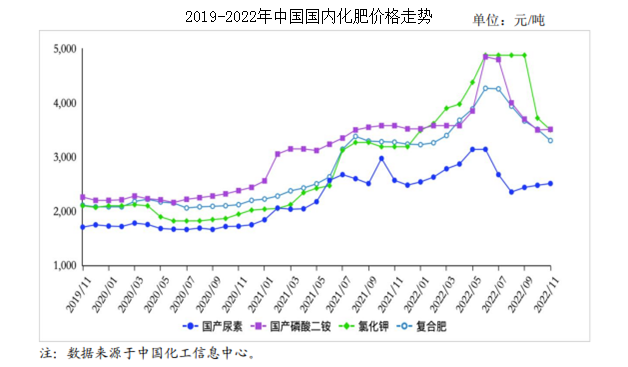

11月份,國產尿素平均出廠價每噸2511元,環比漲1.3%,同比跌2.3%;磷酸二銨平均出廠價每噸3511元,環比漲0.3%,同比跌1.9%;氯化鉀平均出廠價每噸3500元,環比跌5.9%,同比漲9.7%;國內復合肥平均出廠價每噸3304元,環比跌6.0%,同比漲0.9%。主要原因:一是國家化肥商業儲備啟動,帶動國內需求增加;二是原料價格處于高位,成本支撐作用較強;三是多地受新冠肺炎疫情影響,發運受阻,造成部分地區供應緊張。

(二)10月份化肥進出口環比均減少

據海關統計,10月份,共進口化肥59萬噸,環比減18.1%,同比減14.2%,進口額3.5億美元,環比減20.5%,同比增46.0%;出口化肥293萬噸,環比減6.7%,同比減8.9%,出口額13.5億美元,環比減6.3%,同比增1.0%。進口方面,10月份,尿素進口主要來自烏茲別克斯坦,進口量占比為97.2%;磷酸二銨進口來自德國,進口量占比為100.0%;氯化鉀進口主要來自加拿大、以色列和俄羅斯,進口量占比分別為38.5%、24.1%和14.0%;復合肥進口主要來自俄羅斯和芬蘭,進口量占比分別為55.0%和17.2%。出口方面,尿素主要出口至印度,出口量占比為61.9%;磷酸二銨主要出口至印度和孟加拉國,出口量占比分別為47.5%和17.3%;氯化鉀主要出口至越南和印度尼西亞,出口量占比分別為59.3%和25.0%;復合肥主要出口至贊比亞和緬甸,出口量占比分別為37.7%和14.9%。據海關統計,1-10月累計,全國進口化肥759萬噸,同比減2.8%,進口額41.2億美元,同比增82.3%;出口化肥2019萬噸,同比減31.2%,出口額95.6億美元,同比減8.0%。

(三)國際化肥價格繼續回落

11月份,波羅的海地區小顆粒散裝尿素離岸均價每噸507美元,環比跌10.4%,同比跌39.4%。美國海灣地區二銨離岸價格每噸697美元,環比跌2.9%,同比跌8.0%。以色列氯化鉀離岸價每噸679美元,環比跌6.2%,同比漲4.5%。獨聯體48%含量復合肥離岸價每噸549美元,環比跌1.1%,同比跌7.3%。

(四)預計近期國內化肥價格或將小幅上漲

國家化肥商業儲備持續推進,預計未來一段時期國內化肥價格小幅上漲。尿素:冬季供暖季對煤炭等需求旺盛,尿素企業開工率將下降。東北地區備貨積極性較高,下游復合肥企業開工率上升,拉動市場需求。預計未來一段時間尿素價格或將穩中上漲,但漲幅不大。磷酸二銨:隨著冬儲推進,下游需求有所好轉。原料硫磺、磷礦石價格堅挺,成本支撐作用較強。預計未來一段時間磷酸二銨或將延續上漲態勢。氯化鉀:國內生產開工正常,國際市場價格下跌,港口到貨增加,復合肥企業開工率增加,帶動鉀肥需求,預計未來一段時間氯化鉀以穩為主。復合肥:冬儲持續推進,復合肥企業整體開工率上升,市場供應增加。原料價格上漲,下游備肥積極性提高。預計短期內復合肥價格穩中上行。

更多資料請參考中商產業研究院發布的《中國農資市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年互聯網+農資行業運營模式及市場前景研究報告

2019-2023年互聯網+農資行業運營模式及市場前景研究報告

2023-2028全球與中國4-氟苯胺市場現狀及未來發展趨勢

2023-2028全球與中國4-氟苯胺市場現狀及未來發展趨勢

2023-2028中國4G和5G手機市場現狀研究分析與發展前景預測報告

2023-2028中國4G和5G手機市場現狀研究分析與發展前景預測報告

2022年11月中國造車新勢力車型銷量排行榜(附榜單)

2022年11月中國造車新勢力車型銷量排行榜(附榜單)