中商情報網訊:半導體存儲器是用集成電路工藝制成的固態電子器件,它在各類電子系統中發揮著重要的信息存儲功能,是現代信息產業應用最為廣泛的電子器件之一。近年來,隨著5G通信、物聯網、可穿戴設備等新興產業的發展,全球半導體存儲器的市場需求整體呈現增長趨勢。

一、產業鏈

半導體存儲器產業鏈上游主要包括半導體材料及設備;中游存儲芯片可分為掉電易失和掉電非易失兩種,其中易失存儲芯片主要包含靜態隨機存取存儲器(SRAM)和動態隨機存取存儲器(DRAM),非易失性存儲器主要包括可編程只讀存儲器(PROM),閃存存儲器(Flash)等;下游主要應用于消費電子、信息通信、汽車電子、服務器、工業電子等領域。

資料來源:中商產業研究院整理

從企業來看,半導體存儲器產業鏈上游參與者為硅片、光刻膠、電子特種氣體等原材料供應商和光刻設備、刻蝕設備、檢測設備等設備供應商,主要企業有滬硅產業、晶瑞股份、南大光電、芯源微、中微公司、北方華創等;中游主要為半導體存儲器的設計及制造企業包括兆易創新、長江存儲、長鑫存儲、武漢新芯、普冉股份、東芯股份等。

資料來源:中商產業研究院整理

二、上游分析

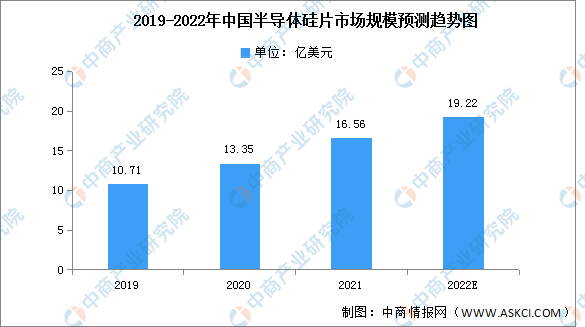

1.硅片

半導體硅片是生產集成電路、存儲器、傳感器等半導體產品的關鍵材料。隨著芯片制造產能的持續擴張,中國硅片產業市場規模呈高速增長趨勢。2019-2021年,中國半導體硅片市場規模連續超過10億美元,2021年市場規模達16.56億美元,同比增長24.04%,預計2022年國內半導體硅片市場規模將增加至19.22億美元。

數據來源:SEMI、中商產業研究院整理

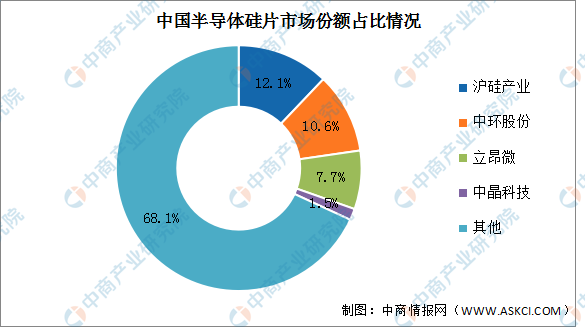

與國際主要半導體硅片供應商相比,中國大陸半導體硅片企業技術較為薄弱,市場份額占比較小,技術工藝水平以及良品率控制等與國際先進水平相比仍具有顯著差距。國內半導體硅片龍頭企業包括滬硅產業、中環股份、立昂微、中晶科技等,2020年市場份額分別為12.1%、10.6%、7.7%、1.5%。

數據來源:中商產業研究院整理

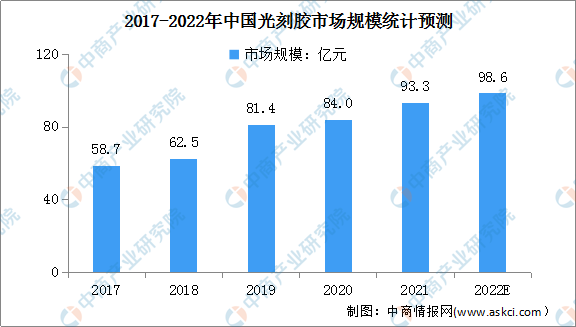

2.光刻膠

光刻膠又稱光致抗蝕劑,是指通過紫外光、電子束、離子束、X射線等的照射或輻射,其溶解度發生變化的耐蝕劑刻薄膜材料,在半導體工業、PCB、平板顯示等領域廣泛應用。數據顯示,我國光刻膠市場規模由2017年58.7億元增至2020年84億元,年均復合增長率為12.7%。中商產業研究院預測,2022年我國光刻膠市場規模可達98.6億元。

數據來源:中商產業研究院整理

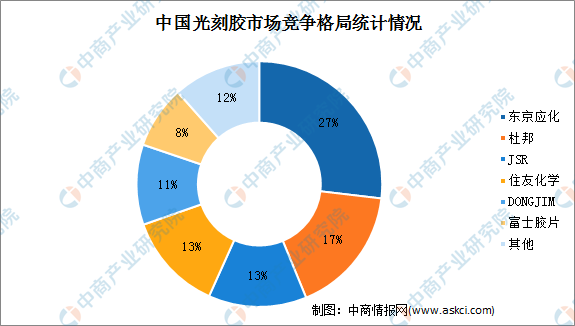

目前,光刻膠生產制造主要被日本JSR、東京應化、信越化學、住友化學等制造商所壟斷,尤其在高分辨率的KrF和ArF光刻膠領域,其核心技術基本由美國和日本制造商所掌握。中國本土企業在光刻膠市場的份額較低,與國外光刻膠制造商仍存在差距。數據顯示,東京應化市場占比最大達27%,杜邦、JSR、住友化學市場占比分別為17%、13%、13%。

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023-2028年江西省文旅行業市場前景預測及未來發展趨勢報告

2023-2028年江西省文旅行業市場前景預測及未來發展趨勢報告

2023-2028年江蘇省文旅行業市場前景預測及未來發展趨勢報告

2023-2028年江蘇省文旅行業市場前景預測及未來發展趨勢報告

2023-2028年湖北省文旅行業市場前景預測及未來發展趨勢報告

2023-2028年湖北省文旅行業市場前景預測及未來發展趨勢報告

2022年中國石墨烯行業產業鏈上中下游市場分析(附產業鏈全景圖)

2022年中國石墨烯行業產業鏈上中下游市場分析(附產業鏈全景圖)