中商情報網訊:近年來,我國建筑陶瓷行業穩固發展,但同時受行業景氣度及環保政策等因素影響,規模以上陶瓷企業數量不斷減少。頭部企業引領行業轉型升級,部分渠道建設落后、技術創新能力較弱的企業在激烈競爭中退出,市場集中度逐步提升。

建筑陶瓷行業現狀

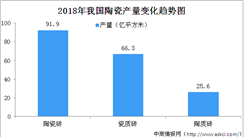

1.建筑陶瓷產量

2021年全國建筑陶瓷產量81.74億平方米,同比下降4.61%,全國主要產區廣東、江西、福建、四川、廣西產量均有不同程度的增長,其中,江西同比增長超過17%,廣西同比增長接近10%;其他各主要產區都有不同程度的下滑。2021年全國新建(含拆舊建新)、技改(改造成不同品類)陶瓷磚生產線超過200條。2022年,建筑陶瓷磚產量將繼續保持在一個理性的運行軌道上,產量將達82.5億平方米。

數據來源:中國建筑衛生陶瓷協會、中商產業研究院整理

2.建筑陶瓷出口

我國建筑陶瓷出口量自2015年以來一直呈下跌趨勢,2020年受到全球疫情和中美貿易摩擦的影響跌幅尤為明顯,2021年,出口量跌速放緩,下滑曲線趨于平緩。2021年我國建筑陶瓷出口量為6.01億平方米,同比下降3.40%,出口額40.99億美元,同比下降0.70%。預計2022年我國建筑陶瓷出口量將為6.1億平方米。

數據來源:中國建筑衛生陶瓷協會、中商產業研究院整理

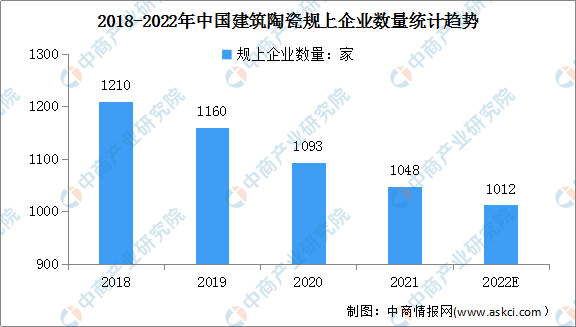

3.建筑陶瓷規上企業數量

2021年全國規模以上建筑陶瓷企業1048家,較2020年,45家退出市場。預計2022年全國規模以上建筑陶瓷企業1012家。

數據來源:中國建筑衛生陶瓷協會、中商產業研究院整理

建筑陶瓷行業競爭格局

目前,我國建筑陶瓷行業集中度較低,呈現“大行業,小企業”的競爭格局,市場競爭較為激烈。2020年,我國規模以上陶瓷企業超過1000家,近年來,“煤改氣”、大氣質量達標等環保政策逐步落地,同時下游消費者對產品要求越來越高,建筑陶瓷中小企業生存壓力增大。

數據顯示,2018年至2021年,全國規模以上陶瓷企業數量減少約162家,行業集中度逐年提高。在此情況下,建筑陶瓷頭部企業可充分利用資金及技術優勢,結合已有的市場地位及品牌影響力,提前布局綠色生產,加大環保投入,并通過規模化生產不斷降低成本,形成在環保政策趨嚴大背景下的可持續發展優勢。

因而,我國先后出臺的系列環保政策實際上已成為建筑陶瓷行業淘汰落后產能、產業轉型升級的倒逼機制,在一定程度上有利于行業健康長遠發展。綜合產品研發和創新能力、品牌知名度、生產和銷售規模、銷售渠道建設等各方面因素考量,我國建筑陶瓷行業可區分為三個梯隊的競爭格局:

1.第一梯隊為少數頭部品牌

頭部品牌較早進入建筑陶瓷行業,有深厚的技術積累,建立了完善的產能布局,已形成規模化優勢,并通過眾多的營銷網點及創新性的產品設計和開發,贏得了市場的廣泛認可,品牌美譽度高,能夠實現產品的高附加值,具備較強市場競爭能力。

2.第二梯隊為部分細分市場領先品牌

細分市場領先品牌具備較好的技術實力,能夠結合市場需求變化快速設計和開發新產品,且通過銷售網絡的布局占絕了一定的市場份額,但在產能規模上不具備明顯優勢。

3.第三梯隊為數量眾多的中小型企業

多數中小型企業沒有獨立品牌和成熟銷售渠道,部分企業主要依靠低價策略為頭部企業代工來獲取訂單,產能規模小,研發實力弱,最容易在市場競爭中走向退出。

隨著市場競爭的深入及行業集中度的提升,建筑陶瓷行業第一梯隊中,以馬可波羅、新明珠、東鵬控股、蒙娜麗莎等為代表的高品質陶瓷企業,其突出特點由價格優勢,轉變為追求產品品質、注重個性化需求。因而對企業的產能先進性、新產品研發及推廣能力,以及品牌知名度均有較高要求。隨著中高端市場需求不斷增加,行業集中度有望進一步提升。

更多資料請參考中商產業研究院發布的《中國陶瓷行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年建筑陶瓷+互聯網市場運營模式研究報告

2019-2023年建筑陶瓷+互聯網市場運營模式研究報告

2019-2023年建筑陶瓷行業深度分析與“十三五”戰略規劃研究報告

2019-2023年建筑陶瓷行業深度分析與“十三五”戰略規劃研究報告

2019-2023年互聯網+建筑陶瓷市場運營模式研究咨詢報告

2019-2023年互聯網+建筑陶瓷市場運營模式研究咨詢報告

2022江西制造業民營企業100強榜單(附榜單)

2022江西制造業民營企業100強榜單(附榜單)