中商情報網訊:半導體硅片的終端應用領域涵蓋智能手機、平板電腦、便攜式設備、物聯網、汽車電子、人工智能、工業電子、軍事、航空航天等眾多行業。隨著科學技術的不斷發展,新興終端市場還將不斷涌現。

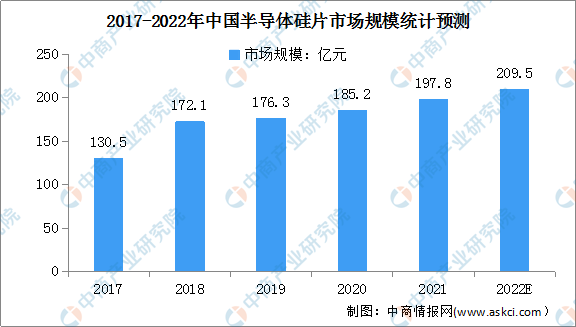

近年來,我國半導體硅片市場規模呈穩定上升趨勢。據統計,2020年中國半導體硅片市場需求為185.2億元。隨著半導體材料的不斷發展,預計2022年我國半導體硅片市場規模將超200億元。

數據來源:ICMtia、中商產業研究院整理

半導體硅材料行業壁壘

1.技術壁壘

半導體硅材料行業屬于技術高度密集型行業,其核心工藝包括單晶工藝、成型工藝、拋光工藝等,技術專業化程度頗高。從多晶到硅單晶材料的過程,需要在單晶爐內完成晶體生長,工藝難度大。除了熱場設計、摻雜技術、磁場技術外,還需要匹配各類工藝參數,才能獲得性能和穩定性俱佳的硅單晶。硅片作為半導體器件襯底材料,必須具備高標準的幾何參數及表面潔凈度,才能實現良好的芯片性能。快速更新換代的下游應用市場對半導體硅片提出了越來越高的要求,除了控制晶體缺陷、晶體雜質外,對半導體硅片表面平整度、機械強度等要求不斷提高;先進制程對于硅片的翹曲度、彎曲度、電阻率、表面金屬殘余量等參數指標方面也有更高的要求,對市場新進入者形成了較高的技術壁壘。刻蝕設備用硅材料質量優劣的評價標準主要包括缺陷密度、雜質含量、電阻率范圍及分布均勻性等一系列參數指標。工藝技術水平決定了產品良品率和參數一致性,也是核心競爭力所在。建立有市場競爭力的半導體級單晶硅材料生產線需要長期的研發投入及技術積淀,作為技術密集型行業,半導體級單晶硅材料行業對市場新進入者形成了較高的技術壁壘。

2.資金壁壘

半導體硅材料行業屬于資金密集型行業。半導體硅拋光片和刻蝕設備用硅材料制造工藝復雜,生產所需先進設備價格高,硅片企業要形成規模化生產,所需投資規模巨大,并且隨著技術的進步、客戶的需求不同,還需要對生產設備不斷進行改造和升級。由于設備折舊等固定成本高,硅片企業在沒有實現規模化量產前,可能長期處于虧損狀態,需要大量運轉資金。因此進入該行業的企業需要具有雄厚的資金實力。

3.人才壁壘

半導體硅片和刻蝕設備用硅材料的研發和生產過程較為復雜,涉及固體物理、半導體物理、化學、材料學等多學科領域交叉,因此需要具備綜合專業知識和豐富生產經驗的復合型人才。此外,生產設備不斷改造和升級、調試等,都需要掌握專門技術和豐富經驗的人才。要打造高技術水平團隊,需要大量的人力資源投入和時間積累,后進企業面臨較高的人才壁壘。

4.認證壁壘

鑒于半導體芯片的高精密性和高技術性,芯片制造企業對于硅片等各類原材料的質量有著嚴苛的要求,對供應商的選擇非常謹慎,對于核心材料半導體硅片供應商的選擇尤其謹慎,并設有嚴格的認證標準和程序,要進入芯片制造企業的供應商名單面臨較高的壁壘。芯片制造企業通常會要求硅片供應商提供樣品進行試生產,試生產階段一般生產測試驗證片。驗證通過后,會進行小批量試生產量產片,量產片通過內部認證后,芯片制造企業會將產品送至下游客戶處,待客戶認證通過后,才會對硅片供應商進行最終認證,并最后簽訂采購合同。上述認證程序一般需要的時間較長,通常情況下,面向半導體集成電路制造常規應用的拋光片和外延片產品認證周期一般為6-18個月;面向汽車電子、醫療健康以及航空航天等應用的半導體硅片產品認證周期通常為2年以上,新進入企業面臨較高的認證壁壘。

更多資料請參考中商產業研究院發布的《中國硅片行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年中國半導體材料產業鏈上中下游市場分析(附產業鏈全景圖)

2022年中國半導體材料產業鏈上中下游市場分析(附產業鏈全景圖)

【新賽道專題】醫療大數據迎應用風口 醫療大數據行業前景如何?

【新賽道專題】醫療大數據迎應用風口 醫療大數據行業前景如何?

中商產業研究院:《2022年中國服務機器人行業市場前景及投資研究報告》發布

中商產業研究院:《2022年中國服務機器人行業市場前景及投資研究報告》發布

【產業圖譜】2022年太原市產業布局及產業招商地圖分析

2022年中國無人駕駛產業鏈上中下游市場分析(附產業鏈全景圖)

【新賽道專題】數字化教育黃金賽道快速發展 智能學習設備行業前景如何?

2021年中國新經濟企業500強榜單(附全榜單)

2022年中國動力電池快充產業鏈上中下游市場分析(附產業鏈全景圖)

【產業圖譜】2022年黑龍江省產業布局及產業招商地圖分析

2022年上半年中國MPV品牌銷量排行榜TOP10(附榜單)

【產業圖譜】2022年太原市產業布局及產業招商地圖分析

2022年中國無人駕駛產業鏈上中下游市場分析(附產業鏈全景圖)

【新賽道專題】數字化教育黃金賽道快速發展 智能學習設備行業前景如何?

2021年中國新經濟企業500強榜單(附全榜單)

2022年中國動力電池快充產業鏈上中下游市場分析(附產業鏈全景圖)

【產業圖譜】2022年黑龍江省產業布局及產業招商地圖分析

2022年上半年中國MPV品牌銷量排行榜TOP10(附榜單)