中商情報網訊:數字消費醫療健康服務通過提供非公共資助、非治療性和以市場為導向的醫療健康服務(包括健康體檢、醫美及癌癥篩查和檢測等),有效整合線上和線下資源。通過數字平臺技術賦能,數字消費醫療健康服務市場預計將吸引更多潛在消費者,并實現可持續增長。

市場規模

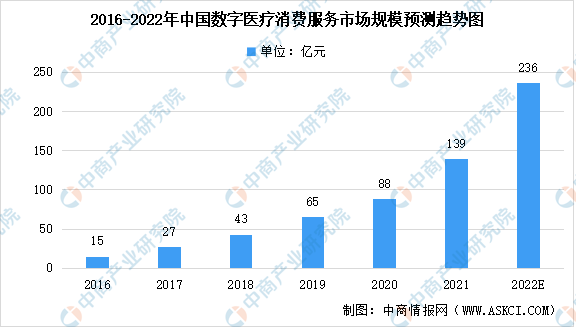

數字消費醫療健康服務行業是中國新醫療服務市場最小的組成部分,盡管該行業潛力非凡,將在未來快速增長。根據弗若斯特沙利文的資料,2020年中國數字消費醫療健康服務行業規模達88億元,預計將在2022年增至236億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

行業進入壁壘

1.預防性醫療的覆蓋范圍

為預防性醫療提供服務覆蓋范圍的能力對于在數字消費性醫療健康服務市場中的競爭至關重要。新市場進入者可能無法積累足夠的醫療資源提供覆蓋范圍。

2.建立醫療連續性的能力

隨著人們健康意識的提高和人口老齡化,對持續健康管理的需求顯著增長,市場參與者滿足該等需求的能力對于吸引客戶至關重要。新市場進入者可能并無必要的資源獲得該能力。

3.定位和維持客戶的能力

現有市場參與者可利用其在提供數字消費性醫療健康服務過程中產生的客戶健康檔案,提供能更準確滿足各自客戶需求的服務。然而,新市場進入者可能無法在短時間內擁有該能力。

未來發展趨勢

1.整合消費性醫療健康服務

線下消費性醫療健康服務通常專注于特定領域,例如特定健康體檢等,服務向線上遷移有望加速市場參與者對該等服務的整合,以捕捉客戶的多樣化需求。

2.與新醫療服務市場中其他細分市場的協同作用

作為醫療服務的補充,預計數字消費性醫療健康服務將與新醫療服務市場中的其他細分市場產生協同作用。此外,鑒于居民健康意識的提高,消費性醫療健康服務有望以更便捷的方式與其他類型的新醫療服務相結合。

更多資料請參考中商產業研究院發布的《中國醫療服務行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年全球及中國廚房拉籃細分市場深度研究報告

2022年全球及中國廚房拉籃細分市場深度研究報告

2022年全球及中國廚房和浴室石材切割拋光設備細分市場深度研究報告

2022年全球及中國廚房和浴室石材切割拋光設備細分市場深度研究報告

2022年全球及中國除蟲菊酯細分市場深度研究報告

2022年全球及中國除蟲菊酯細分市場深度研究報告

2022年1-5月中國物聯網市場規模及投融資情況分析(圖)

2022年1-5月中國物聯網市場規模及投融資情況分析(圖)