中商情報網訊:降解塑料指能夠在自然或堆肥環境中降解的塑料,如生物降解塑料、光降解塑料、水降解塑料等。生物降解塑料會在自然好氧(堆肥)和厭氧(垃圾填埋)環境中分解,可以使用可再生且易分解的生物質來節省化石資源。由于環保問題及生物降解塑料市場技術的進步,未來傳統塑料的市場份額可能會被生物降解塑料大范圍取代。

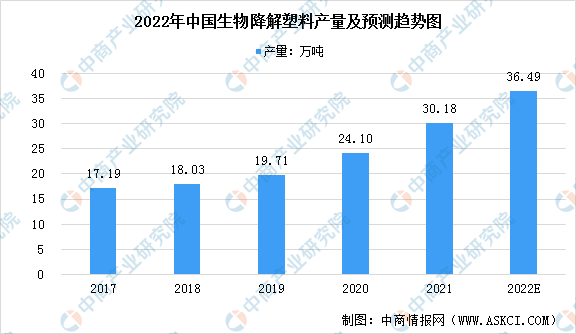

生物降解塑料產量增加

生物降解塑料產品的原料主要由淀粉混合物、PLA、PBAT、PBS等組成。2017年至2020年,中國生物降解塑料總產量由17.19萬噸增至24.10萬噸,復合年增長率為9.7%,淀粉基生物降解塑料、PLA、PBAT及其他產品產量分別實現復合年增長率3.1%、14.8%、15.0%及12.4%的增長。由于產能不斷擴大,產能利用率不斷提高,預計至2022年中國生物降解塑料產量將達到36.49萬噸。

數據來源:中商產業研究院整理

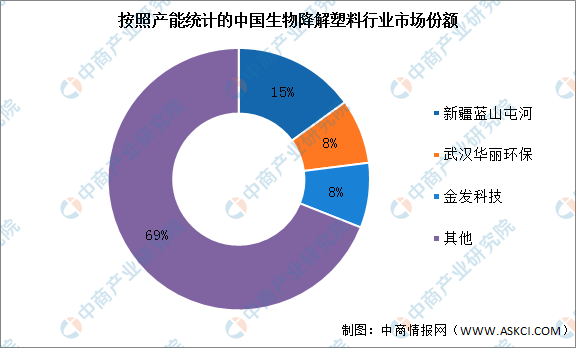

競爭格局較為集中

按照產能統計,我國生物降解塑料行業CR3約占31%的市場份額,行業競爭格局較為集中。其中,新疆藍山屯河所占的市場份額最高,約為15%。

數據來源:中商產業研究院整理

行業壁壘

1、技術能力

生物降解塑料產品行業的現有制造商須掌握開發不同配方的關鍵技術方能保持競爭力,這需要長時間反覆試驗及積累經驗。此外,塑料助劑生產過程中對設備維護及安全操作要求很高,以避免安全隱患及符合環保規定。新進入者在突破技術壁壘方面將面臨巨大挑戰,而技術壁壘是主要準入壁壘之一。

2、人才儲備

在生物降解塑料產品市場,生產工藝及成分比例的研發需要一批具有出色的研發及制造能力的技術、研發及質量檢測人才。中國生物降解塑料產品行業的合格人才供不應求,合格勞動力競爭激烈。新進入者要在短時間內建立自己掌握研發及質量檢測核心技術的人才儲備,將面臨巨大挑戰。

3、持份者關系

生物降解塑料產品制造商對合作機構的依賴性較強,現有的制造商絕大多數以研究機構為后盾或與政府合作。隨著進入行業的時間越長,與政府等合作伙伴的合作越多,現有制造商或能保持著相當大的先發優勢。而新進入者難以證明自身的實力以與相關部門達成合作關系,以及取得研究部門的支持或自投資者籌集充足資本。此外,準時交貨、優質產品和大規模生產的能力亦是新進入者維持穩定客戶關系所面對的其他壁壘

4、初始投資

生物降解塑料產品制造商通常需要大量前期投資,尤其是建立生產線及設備。此外,該等現有的大型制造商將加速行業資源向已進入行業的市場參與者轉移。對于新進入者而言,要在短期內獲得成熟的技術及充足的經驗來滿足產品線及設備要求,并從事熟練及標準化的生產,難度較大。

更多資料請參考中商產業研究院發布的《中國生物降解塑料行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年全球及中國臭氧發生器細分市場深度研究報告

2022年全球及中國臭氧發生器細分市場深度研究報告

2022年全球及中國抽油煙機細分市場深度研究報告

2022年全球及中國抽油煙機細分市場深度研究報告

2022年全球及中國抽屜冰柜細分市場深度研究報告

2022年全球及中國抽屜冰柜細分市場深度研究報告

2022年5月全國集成電路產量數據統計分析

2022年5月全國集成電路產量數據統計分析