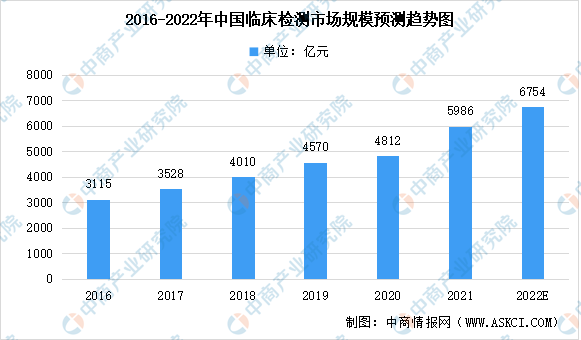

中商情報網訊:臨床診斷檢測是指提供有關某一人士健康狀況的資料,這一資料可協助醫生針對病患護理作出精確及個人化的診斷決策,以及包括協助制藥公司開發新藥等。臨床診斷檢測通常由三類服務提供商進行,即醫院(自身)實驗室、獨立第三方醫學實驗室或ICL及其他(如醫生辦公室、療養院及門診手術中心),其中,就收益及檢測量計,醫院實驗室為最大的醫學檢驗服務提供商。中國的臨床檢測行業市場規模由2016年的3115億元增至2020年的4812億元,復合年增長率為11.5%,并預計2022年增至6754億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

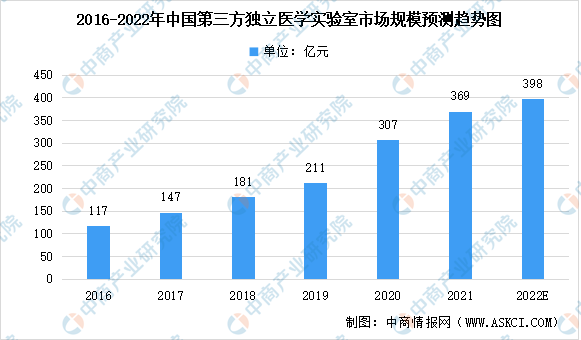

獨立第三方醫學檢測行業隸屬于“臨床診斷檢測”中的細分領域,其依托獨立第三方醫學實驗室(IndependentClinicalLaboratory,ICL)為各類醫療機構提供醫學檢驗或病理診斷服務。由于需求增加及政策利好,中國ICL的數量自2012年的約100個增加至2020年的1800多個。盡管增長迅速,但與其他發達國家相比,中國ICL市場仍處在起步階段。2020年,中國ICL的滲透率僅為約6%,遠低于日本的60%、德國的44%以及美國的35%。中國ICL市場(包括新冠檢測)由2016年的117億元顯著增至2020年的307億元,復合年增長率為27.2%,并預計2022年增至398億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

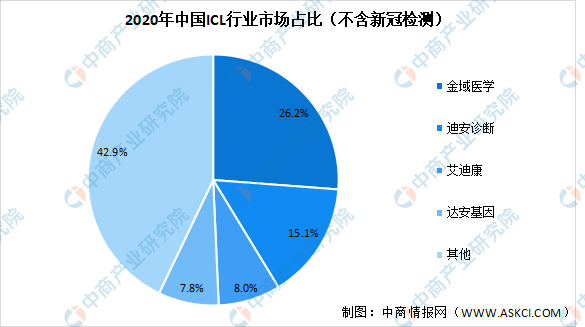

目前,第三方醫學檢測行業正處于加速發展周期階段,在龍頭企業的快速擴張以及國家利好政策推動下,第三方醫學檢測市場集中度將會不斷提升。由于規模效應及先發優勢,行業龍頭企業占據較高的市場份額,行業集中度較高。金域醫學、迪安診斷、艾迪康和達安基因作為全國大型連鎖經營的綜合性ICL企業,在2020年不含新冠檢測的情況下,CR4占57.1%。

數據來源:弗若斯特沙利文、中商產業研究院整理

據相關研究機構分析,金域醫學在市場份額、檢驗項目數量以及合作醫療機構數量等方面均占較大優勢。迪安診斷借助資本支撐位居行業第二,通過打造“診斷+”生態圈來擴大市場份額。艾迪康和達安基因雖然在實驗室數量和檢驗項目數量方面與前兩者有一定差距,但二者也在基于自身優勢進一步拓展業務布局。艾迪康通過與美年健康的投融資合作,整合上下游資源,為公司業務拓展和研發推廣奠定基礎。達安基因借助中山大學平臺加大研發投入,在分子診斷產品研發和檢驗服務方面有一定的優勢。

更多資料請參考中商產業研究院發布的《中國醫療服務行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年全球及中國比賽用單漿劃艇細分市場深度研究報告

2022年全球及中國比賽用單漿劃艇細分市場深度研究報告

2022年全球及中國背負式靜電噴霧器細分市場深度研究報告

2022年全球及中國背負式靜電噴霧器細分市場深度研究報告

2022年全球及中國背包旅游包細分市場深度研究報告

2022年全球及中國背包旅游包細分市場深度研究報告

2022年河北省上市公司營業收入排行榜(附榜單)

2022年河北省上市公司營業收入排行榜(附榜單)