中商情報網訊:為了解決診斷外包服務的局限性,近年來很多醫院傾向于在醫聯體內采用新的服務模式來建立彼等的診斷能力。醫聯體通常由一家龍頭醫院(即二級╱三級醫院)及數家需要龍頭醫院的支援及資源的成員醫院組成。在醫聯體下,大部分患者應首先前往較低等級的醫療機構就診,倘較低等級醫療機構無法進行相關治療,方會將患者引導至醫聯體內較高等級的醫院。

市場現狀

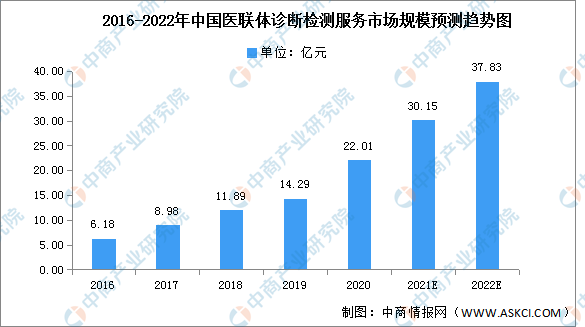

隨著利好政策的出臺,以及公眾對醫療保健意識的增強,中國醫聯體診斷檢測服務的總市場規模呈現日益增長的趨勢。中國醫聯體診斷檢測服務的市場規模由2016年的6.18億元增長至2020年的22.01億元,復合年增長率為37.4%。預計2022年將進一步增長至37.83億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

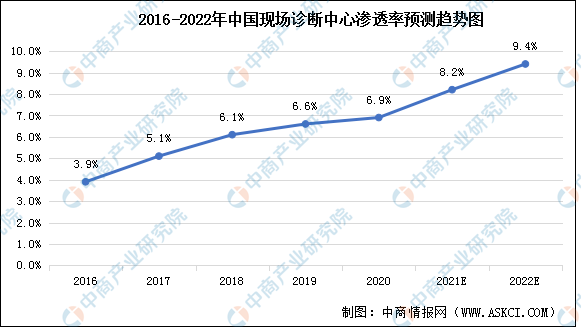

截至2020年12月31日,已建立及根據合約待建的現場診斷中心有916間,該等診斷中心基本上都將位于中國人口密度高的發達地區,例如華南、華東及華中地區。在中國,現場診斷中心在三級及二級醫院的滲透率預期一直呈現增長趨勢,2020年滲透率達到6.9%,預計2022年將增長至9.4%。

數據來源:弗若斯特沙利文、中商產業研究院整理

驅動因素

1.中國醫療保健服務市場的擴張

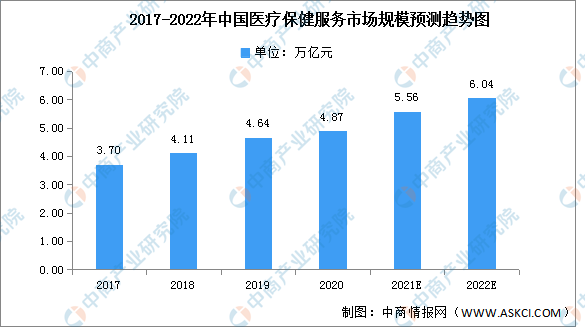

中國醫療保健服務市場持續強勁增長。以各類醫療保健機構產生的總收入計量,醫療保健服務市場總規模從2017年的3.7萬億元增長至2020年的4.87萬億元,年均復合增長率達9.59%,預計2022年將進一步增長至6.04萬億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

2.醫療資源分配不均

中國的醫療資源集中在三級醫院。于2020年,三級醫院僅占全國醫院總數的8.0%,而門診量占門診總量的54.2%。醫療資源及診斷需求的嚴重集中導致患者體驗不佳。在分級診療制度下,基層醫療機構將在醫聯體中承擔更多責任。由于缺乏應急能力、藥品及設備不齊全、專科醫師短缺,基層醫療機構將需要診斷檢測相關支援,以提高其整體能力,滿足患者的醫療需求。

3.門診量增加

于2016年至2020年,門診量以0.4%的復合年增長率增長。于2020年,中國門診總量達到3323百萬人次。由于醫院門診量高,對獨立臨床實驗室及現場診斷中心的需求很大,從而使獨立臨床實驗室產生巨大收入及潛在更高利潤。

更多資料請參考中商產業研究院發布的《中國醫療行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022-2028全球與中國半導體用溶解臭氧監測儀市場現狀及未來發展趨勢

2022-2028全球與中國半導體用溶解臭氧監測儀市場現狀及未來發展趨勢

2022-2028中國半導體用濃度監測儀市場現狀研究分析與發展前景預測報告

2022-2028中國半導體用濃度監測儀市場現狀研究分析與發展前景預測報告

2022-2028全球及中國半導體用濃度監測儀行業研究及十四五規劃分析報告

2022-2028全球及中國半導體用濃度監測儀行業研究及十四五規劃分析報告

2022年1-4月中國品牌汽車銷量排行榜TOP10(附榜單)

2022年1-4月中國品牌汽車銷量排行榜TOP10(附榜單)