中商情報網訊:醫學運營服務主要與向醫療機構提供的診斷檢測服務有關,該等服務可分為診斷外包服務及為醫聯體提供的診斷檢測服務。

市場現狀

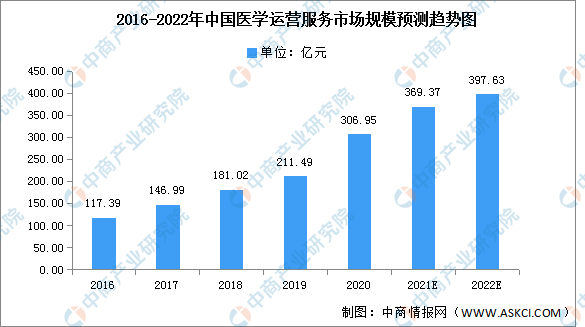

隨著中國利好政策的出臺以及公眾醫療保健意識的增強,中國的醫學運營服務市場快速發展,由2016年的117.39億元增至2020年的306.95億元,復合年增長率為27.2%。預期中國醫學運營服務市場將繼續大幅增長,2022年將進一步增長至397.63億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

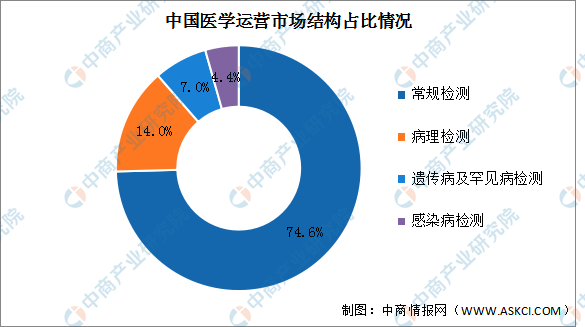

醫學運營服務主要與向醫療機構提供的診斷檢測服務有關,該等服務可分為診斷外包服務及為醫聯體提供的診斷檢測服務。一般而言,診斷檢測分為四大類,即常規檢測、病理檢測、遺傳病及罕見病檢測以及感染病檢測。目前常規檢測占比最多,達74.6%。病理檢測排名第二,占整體的14%。遺傳病及罕見病檢測占比7%。感染病檢測占比最少,僅有4.4%。

數據來源:弗若斯特沙利文、中商產業研究院整理

驅動因素

1.利好的政府政策

政府已頒布多項政策支持分級診療制度及醫聯體的發展,以促進醫療資源的適當分配。這些積極的政府政策有望推動中國醫學運營服務市場的未來增長。

2.醫療資源的稀缺及分配不均

根據分級診療制度,基層醫療機構將在日常診斷及醫療業務中承擔更多責任。基層醫療機構將需要利用診斷檢測相關支持來提高其整體能力,以滿足患者的醫療需求。

3.慢性病管理與康復的需求未獲滿足

中國政府越來越重視慢性病管理與康復。與急性病或無法治愈的疾病不同,慢性病需要長期科學管理。基層醫療機構須在慢性病管理與康復中承擔主要責任。基層醫療機構將需要診檢測相關支持以履行其慢性病管理與康復的責任。然而,諸多基層醫療機構并不具備該等能力,其需要第三方的支持以構建其診斷檢測業務。

更多資料請參考中商產業研究院發布的《中國醫療行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022-2028中國半導體設備用真空閥市場現狀研究分析與發展前景預測報告

2022-2028中國半導體設備用真空閥市場現狀研究分析與發展前景預測報告

2022年全球及中國PMMA醫療細分市場深度研究報告

2022年全球及中國PMMA醫療細分市場深度研究報告

2022年全球及中國PET瓶坯注塑機細分市場深度研究報告

2022年全球及中國PET瓶坯注塑機細分市場深度研究報告

2022年中國生物肥料行業市場前景及投資研究預測報告(簡版)

2022年中國生物肥料行業市場前景及投資研究預測報告(簡版)