中商情報網訊:功率半導體是電力電子裝置實現電力轉換及控制的核心器件,主要功能為改變電路中的電壓、電流、頻率、導通狀態等物理特性,以實現對電能的管理,廣泛應用于汽車、工業控制、軌道交通、消費電子、發電與配電、移動通訊等電力電子領域,其實現電力轉換的核心目標是提高能量轉換率、減少功率損耗。

現有的功率器件大多基于硅半導體材料,由于硅材料物理性能的限制,器件的能效和性能已逐漸接近極限,難以滿足迅速增長和變化的電能應用新需求。碳化硅功率器件以其優異的耐高壓、耐高溫、低損耗等性能,能夠有效滿足電力電子系統的高效率、小型化和輕量化要求,在新能源汽車、光伏發電、軌道交通、智能電網等領域具有明顯優勢。

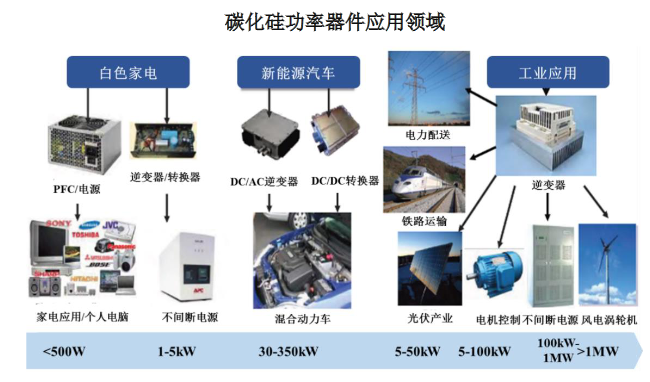

經過近30年研究和開發,碳化硅襯底和功率器件制造技術在近年逐步成熟,并快速推廣應用,正在掀起一場節能減排和新能源領域的巨大變革。碳化硅功率器件的應用領域如下圖所示:

資料來源:Yole Development

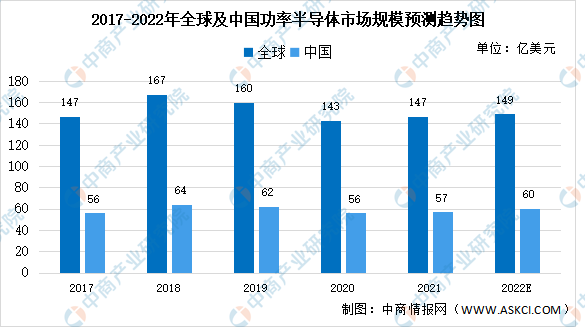

數據顯示,2020年全球功率半導體市場需求規模達143億美元,中國是全球最大的功率半導體消費國,2020年市場需求規模將達到56億美元,占全球需求比例約為39%。伴隨國內功率半導體行業進口替代的發展趨勢,未來中國功率半導體行業將繼續保持增長,2022年市場規模有望達到60億美元。

數據來源:IHS、中商產業研究院整理

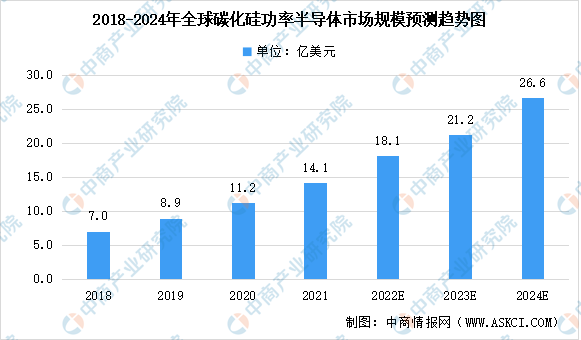

與硅基半導體材料相比,以碳化硅為代表的第三代半導體材料具有高擊穿電場、高飽和電子漂移速度、高熱導率、高抗輻射能力等特點,適合于制作高溫、高頻、抗輻射及大功率器件。根據Omdia統計,2019年全球SiC功率半導體市場規模為8.9億美元,受益于新能源汽車及光伏領域需求量的高速增長,預計2024年全球SiC功率半導體市場規模預計將達26.6億美元,年均復合增長率達到24.5%。

數據來源:Omdia、中商產業研究院整理

從全球市場競爭格局來看,SiC產業鏈中美國、歐洲和日本企業居多,以科銳、英飛凌、羅姆半導體、意法半導體為代表的企業以IDM模式經營,占據了較高的市場份額。國內廠商中,比亞迪集團已經在整車中率先使用SiC器件,比亞迪半導體率先實現了SiC三相全橋模塊在電機驅動控制器中的大批量裝車。整體而言,SiC市場仍處于發展的初期階段,未來幾年競爭格局仍存在一定不確定性。

更多資料請參考中商產業研究院發布的《中國半導體行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國半導體市場前景及投資機會研究報告

2016-2021年中國半導體市場前景及投資機會研究報告

2016-2021年中國半導體冰箱行業市場前景與投資戰略研究報告

2016-2021年中國半導體冰箱行業市場前景與投資戰略研究報告

2016-2021年中國半導體冰箱O2O市場前景及投融資戰略研究報告

2016-2021年中國半導體冰箱O2O市場前景及投融資戰略研究報告

2022年1-2月中國快遞收入TOP50城市排行榜

2022年1-2月中國快遞收入TOP50城市排行榜