中商情報網訊:汽車電子是車體汽車電子控制裝置和車載汽車電子控制裝置的總稱。車體汽車電子控制裝置,包括發動機控制系統、底盤控制系統和車身電子控制系統(車身電子ECU)。

市場現狀

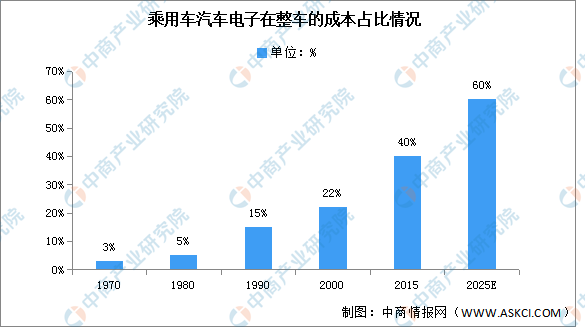

伴隨汽車電子單車成本的增加,其在整車成本中的占比持續提升。以乘用車為例,乘用車汽車電子成本在整車成本中占比由上世紀70年代的3%已增至2015年的40%左右,2025年有望達到60%。

數據來源:《2020汽車電子研究報告》、中商產業研究院整理

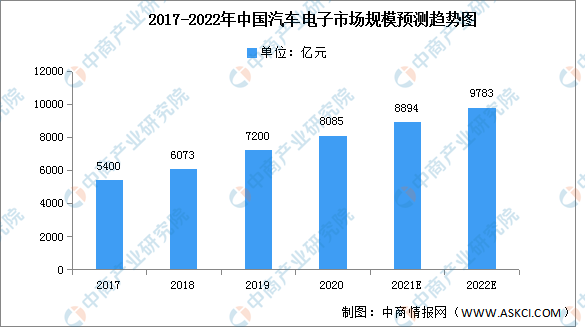

當前我國汽車市場的發展模式已經從體量高速增長期轉向結構轉型升級期。汽車電子作為汽車產業中重要的基礎支撐,在政策驅動、技術引領、環保助推以及消費牽引的共同作用下,行業整體呈高速增長態勢。近年來,中國汽車電子市場規模一直保持穩定增長,2020年市場規模達8085億元,同比增長12.29%。預計2022年市場規模將進一步增長至9783億元。

數據來源:《2020汽車電子研究報告》、中商產業研究院整理

發展趨勢

1.智能化、網聯化和電動化引領汽車電子發展浪潮

2020年11月2日國務院辦公廳發布《新能源汽車產業發展規劃(2021—2035年)》(以下簡稱“規劃”),強調智能化、網聯化和電動化成為汽車產業的發展潮流和趨勢,引領汽車電子產業的蓬勃發展。汽車電子底層硬件從提供簡單的邏輯計算,向提供更為強大的算力支持轉變;汽車軟件也從基于某一固定硬件實現單次開發,向具備可移植性、可迭代性和可拓展性轉變。汽車電子化的程度正逐漸被看作是衡量現代汽車水平的重要標準,汽車電子化已經成為在智能化、網聯化和電動化趨勢下開發新車型、改進汽車性能的重要技術措施,推動汽車由單純的交通運輸工具逐漸轉變為智能移動空間,兼有移動辦公、移動家居、娛樂休閑、數字消費、公共服務等功能。

2.電子電氣架構由分布式向集中式過渡,車載智能計算平臺成發展關鍵

智能化、網聯化和電動化的發展使汽車功能和屬性正在發生深刻改變,導致其電子電氣架構也隨之改變。現有汽車電子電氣架構以分布式為主,每臺汽車承載數十個電子控制單元(ECU)執行決策功能。數量眾多的ECU導致線束布置復雜、車重增加,整車成本較高,同時軟硬件耦合度較深,不利于軟件集成開發或自行功能定義。因此,汽車電子電氣架構將向域集中電子電氣架構轉變,域控制器(DCU)通過集成多個ECU,減少車輛線束,有利于降低整車成本和軟件開發難度,縮短整車集成驗證周期。但由于不同車型平臺對模塊空間布置有物理限制,域集中電子電氣架構易受車型約束,難以大規模推廣使用。未來,汽車電子電氣架構將向車輛集中電子電氣架構轉變,圍繞更大區域內的計算平臺來進行搭建,以一個或若干個核心計算平臺作為基礎,構建完整的軟件系統。

3.高級別自動駕駛商業化進程在特定領域有望實現提速

目前,國內外企業已經開展了不同程度的自動駕駛商業化示范,高級別自動駕駛商業化進程在特定領域有望加速。當前,主流乘用車的自動駕駛級別多數處于駕駛輔助階段,部分先進車型具備有條件自動駕駛功能。Waymo、Zoox、百度等企業已經基于高度自動駕駛技術,開展了自動駕駛出租車的(試)運營服務。

更多資料請參考中商產業研究院發布的《中國汽車電子行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國汽車電子市場前景及融資戰略咨詢報告

2016-2021年中國汽車電子市場前景及融資戰略咨詢報告

2019-2023年汽車電子行業深度分析與“十三五”戰略規劃研究報告

2019-2023年汽車電子行業深度分析與“十三五”戰略規劃研究報告

2016-2021年中國汽車電子電商戰略運營前景與投資機會研究報告

2016-2021年中國汽車電子電商戰略運營前景與投資機會研究報告

2022年1-2月中國飛機及其他航空器進口數據統計分析

2022年1-2月中國飛機及其他航空器進口數據統計分析