中商情報網訊:由于傳統的素質教育以藝術體育、語言類為主,注重線下場景搭建和實時師生互動,因此在線素質教育長期進程緩慢。相比之下,職業教育、K12和英語教育這三個賽道的線上滲透率較高,發展進入成熟階段。2020年,新冠疫情發生,在線教育整體迎來爆發期,兒童編程、音樂教育、美術教育、語文素養、數學思維等細分品類的數字化轉型過程加快,用戶增長迅速。

市場規模

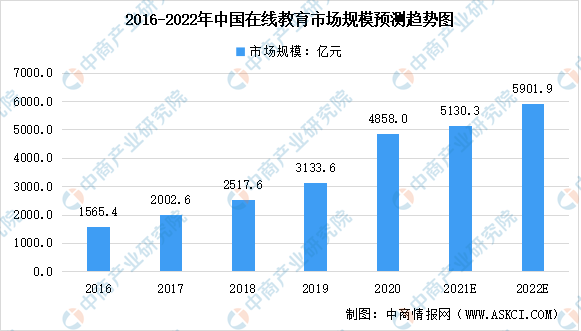

行業熱度不斷上升資本關注度更加聚焦,人工智能、虛擬現實、在線實時傳輸、在線繪畫、輔助動畫等技術手段帶來新的可能性,OMO模式、雙師課堂、翻轉課堂、AI陪練等新的教學和運營方式為行業注入活力,未來探索空間較大。據中國科學院大數據挖掘與知識管理重點實驗室數據顯示,2019年在線教育市場規模達3133.6億元。《中國互聯網發展報告》報告顯示,2020年,我國在線教育市場規模保持穩定增長,達到4858億元,同比增長20.2%,預計2022年我國在線教育市場規模可達5901.9億元。

數據來源:中國科學院、中商產業研究院整理

K12在線教育

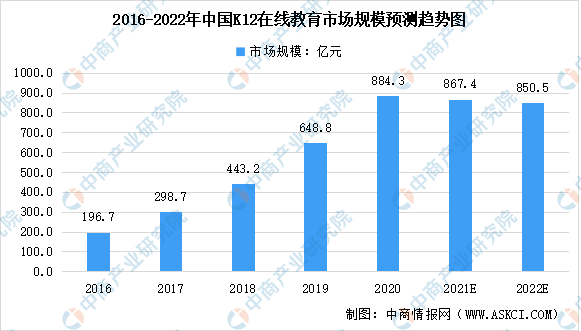

2021年,國務院辦公廳印發《關于進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》。“雙減”意見主要集中在K12學科類培訓,素質類和成人職業類的培訓機構受影響較小,以K12教培為主要業務的機構未來或許面臨轉型。K12在線教育得益于覆蓋的年齡階段長,成為在線教育市場的重要分支之一,2019年K12在線教育市場規模將達648.8億元,占據整體在線教育市場20.70%的市場份額。中商產業研究院預測,在“雙減”政策下,2022年我國K12在線教育市場規模將達850.5億元。

數據來源:中國科學院、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022-2027年中國再生資源行業發展趨勢及投資風險預測報告

2022-2027年中國再生資源行業發展趨勢及投資風險預測報告

2022-2027年中國再制造行業發展趨勢及投資風險預測報告

2022-2027年中國再制造行業發展趨勢及投資風險預測報告

2022-2027年中國造紙行業節能減排行業發展趨勢及投資風險預測報告

2022-2027年中國造紙行業節能減排行業發展趨勢及投資風險預測報告

【產業圖譜】2022年松原市產業布局及產業招商地圖分析

【產業圖譜】2022年松原市產業布局及產業招商地圖分析