中商情報網訊:隨著生活水平的提高、生活節奏的加快,現代人對食品的需求開始向營養、健康、安全、美味、方便等方向發展,而豆制品具有人體必需的鈣、磷、鐵等人體需要的礦物質,并且含有維生素B1、B2和纖維素,豆制品的消費在百姓飲食消費中不斷增長。

行業市場規模

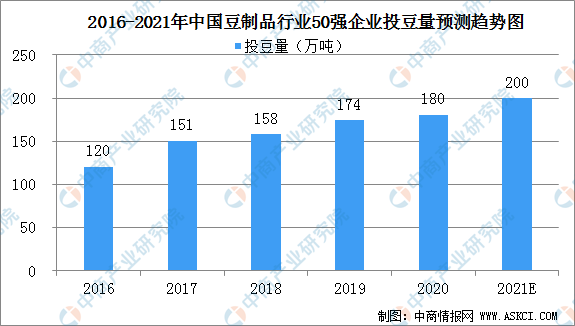

據統計,2020年中國豆制品行業50強規模企業的投豆量為180萬噸,較2016年的120萬噸增長了56.2%,年均復合增長率為12.67%。預計2021年中國豆制品行業50強規模企業的投豆量將達200萬噸。

數據來源:中國豆制品專業委員會、中商產業研究院整理

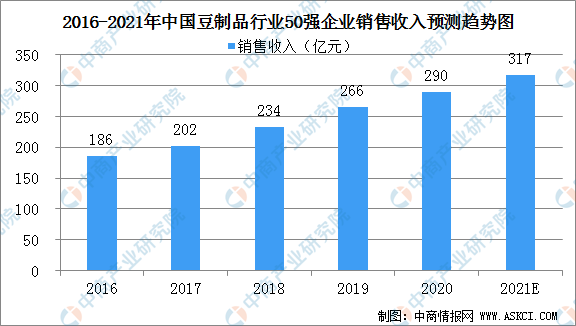

2020年豆制品50強規模企業的銷售收入為290億元,較2016年的186億元增長了49.7%,年均復合增長率為13.06%。預計2021年中國豆制品行業50強規模企業的銷售收入將達317億元。

數據來源:中國豆制品專業委員會、中商產業研究院整理

行業競爭格局分析

(1)豆制品生產發展水平不平衡,由東南向西北逐漸降低

豆制品的發展受經濟水平、飲食習慣、人口密度等因素的影響。中國東部、中部及南部地區具有豆制品消費的傳統且經濟發達、人口密度大的特點,消費水平相對較高,因此豆制品生產相對發達。而往西往北,經濟水平逐漸走低,人口密度變小,豆制品產量、技術水平和種類均呈下降趨勢。

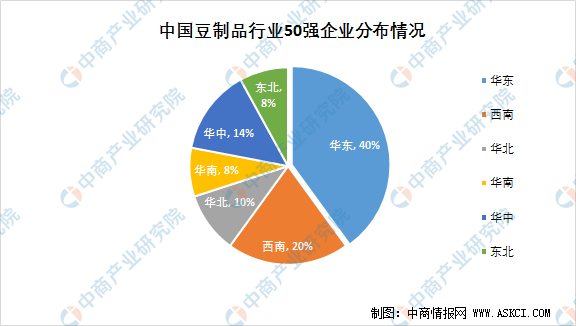

據統計,中國50強規模豆制品生產企業相對集中在東部、中部和南部:華東地區企業數量最多,占比40%,西南地區20%,華北地區10%,華南地區8%,華中地區14%,東北地區8%。

數據來源:中國豆制品專業委員會、中商產業研究院整理

(2)豆制品市場區域化分割,市場集中度較低

豆制品尤其是生鮮豆制品保質期較短,而且運輸儲存均需要冷藏條件,所以生鮮豆制品的生產商基本都以自己的生產基地為中心,呈圓形向四周輻射,輻射半徑與豆制品的保鮮時間和運輸能力相關,通常為150-300公里。輻射半徑的限制減弱了不同區域范圍的生鮮豆制品生產商之間的競爭,造成了市場塊狀分布。

同時,不同區域豆制品的生產工藝、口味等差別也進一步導致了豆制品市場呈現區域化、塊狀分布。在競爭中,中國豆制品行業逐步形成了一批較大規模的地方性品牌企業,這些規模企業迅速占據了大中城市的主流市場,對全國豆制品產業的發展起到了示范和帶頭作用。但是,由于中國區域經濟發展的不平衡和城鄉消費水平的差異化,以及豆制品行業進入門檻較低的特點,小作坊、小企業生產的產品仍然占據一定市場份額,并會在一定時期內與規模企業并存,行業集中度總體較低。

更多資料請參考中商產業研究院發布的《中國豆制品行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)