中商情報網訊:新冠疫情暴發后,醫院成了高危區域,大量的醫院非急癥門診關閉了,患者不能去醫院,沒辦法復診。對此,眾多互聯網醫療企業積極抗疫,好大夫、微醫、丁香園、阿里健康、有來醫生等平臺提供線上義診。公立醫院也紛紛搭建互聯網醫院平臺,為患者提供服務,大大緩解了醫療資源緊張,互聯網醫療市場進一步擴大。

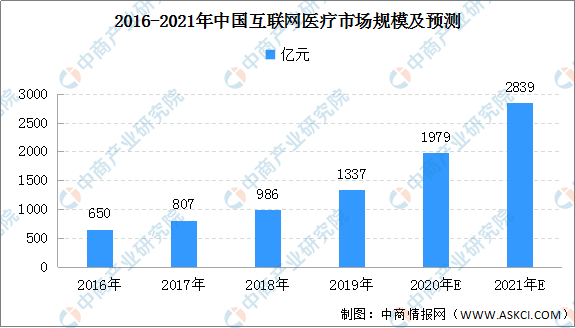

隨著移動互聯網的普及,用戶規模擴大以及軟硬件等基礎設施的不斷完善,各類創業企業紛紛涌入,互聯網醫療的認知度開始廣泛形成。近年來,互聯網醫療持續保持快速增長態勢,2019年,我國互聯網醫療市場規模突破1000億元。在市場需求的不斷增長與諸多政策的支持下,互聯網醫療行業快速成長,數據和服務進一步完善,細分領域開始出現獨角獸。目前互聯網醫療產業鏈逐步成形,在線掛號及問診企業已從流量爭奪進入到了醫療資源擴張的比拼階段。

2020年,我國互聯網醫療市場規模有望將近1980億元。政策利好下,隨著互聯網醫療進一步普及,市場規模將持續增長,2021年或近2840億元。

數據來源:中商產業研究院整理

互聯網醫療是傳統醫療產業與互聯網、物聯網等信息技術應用的緊密集合,實現個體健康全過程的覆蓋,形成咨詢、診療、康復、保健、預防等全流程的深度融合,使互聯網在醫療產業全鏈條、全主體結合,成為一種新型業態的醫療健康服務體系。在市場需求的不斷增長與諸多政策的支持下,互聯網醫療行業快速成長,互聯網醫療的服務內涵不斷擴容,業務范圍持續擴大,醫療資源鏈條逐步打通,形成了較為完整的互聯網醫療產業鏈。

資料來源:中商產業研究院整理

目前,我國互聯網醫療正處于加速發展的階段,未來互聯網醫療行業前景明朗:

(1)政策

新政頻發驅動行業加速發展。醫院信息系統建設規范、電子病歷規范、新電子病歷評級等針對醫療IT的政策越來越細化和可操作性。互聯網醫療政策已由大政方針演變成《促進“互聯網+醫療健康”發展的意見》,互聯網醫療行業發展將有更清晰的路徑。醫保局將推出更多政策和新型管控方式,配套的信息系統也面臨升級換代和新建。同時,“十四五”規劃下互聯網醫療也將得到更快發展。

(2)行業

醫療IT行業景氣度、市場集中度提升。三級醫院信息化建設以上新產品為主,比如醫院信息集成平臺、臨床醫療大數據平臺等,二級及以下醫院出于診療水平等需求,需要對信息系統進行成熟度完善。醫療信息化行業下游需求旺盛,未來2~3年將是加速建設期。從醫療IT廠商來看,訂單加速成長,2017年衛寧健康、創業軟件等訂單增速40%左右,2018年以來依舊維持40%+的增速。同時,政策驅動醫療信息化建設由點到面推進,中小型企業由于交付能力弱和產品結構單一,將逐漸被市場淘汰,行業資源將向大型企業集中。

(3)企業

互聯網醫療業務進入加速成長期。主業為“互聯網+醫療服務”的平安好醫生成功上市并獲得較高估值,目前總市值超500億港幣。主業為“互聯網+醫藥”的阿里健康業績爆發式增長,2017年收入增速413.37%,扣非利潤扭虧為盈,今年以來股價翻倍增長。衛寧健康的四朵云業務表現卓越,云醫、云藥和云險經營指標靚麗,今年有望實現盈利。處方外流的推進加速處方共享平臺發展,互聯網醫療迎來百億量級新賽道。

更多資料請參考中商產業研究院發布的《中國互聯網醫療行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

全球及中國電子修腳工具行業調研及投資前景分析報告-2015-2026

全球及中國電子修腳工具行業調研及投資前景分析報告-2015-2026

全球及中國電子煙行業調研及投資前景分析報告-2015-2026

全球及中國電子煙行業調研及投資前景分析報告-2015-2026

全球及中國頂裝式洗衣機行業調研及投資前景分析報告-2015-2026

全球及中國頂裝式洗衣機行業調研及投資前景分析報告-2015-2026

2022上海民營服務業企業100強排行榜(附榜單)

2022上海民營服務業企業100強排行榜(附榜單)