中商情報網訊:芯片是指封裝后的集成電路,是信息產業的核心之一。集成電路產業作為國民經濟支柱性行業之一,其發展程度是一個國家科技發展水平的核心指標之一,影響著社會信息化進程。近年來,我國芯片技術不斷提升,集成電路產業快速發展。

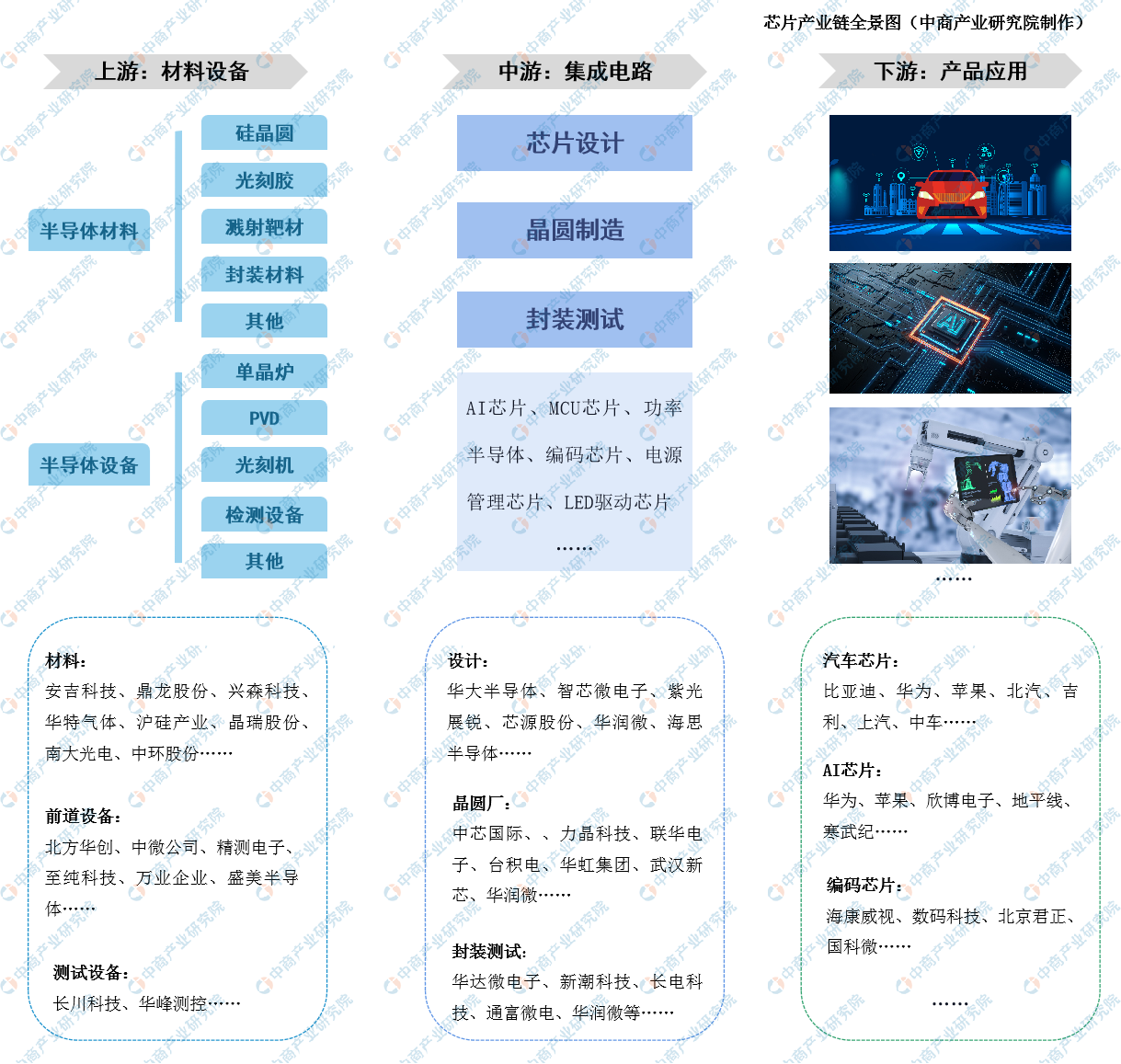

一、芯片產業鏈分析

集成電路通過一定的工藝,將數以億計的晶體管、三極管、二極管等半導體器件與電阻、電容、電感等基礎電子元件連接并集成在小塊基板上,然后封裝在一個管殼內,成為具備復雜電路功能的一種微型電子器件或部件。封裝后的集成電路通常稱為芯片。芯片產業包括集成電路設計、芯片制造、封裝測試三個關鍵環節。

來源:中商產業研究院

從產業鏈來看,芯片產業上游是半導體材料及設備;中游是設計、制造、封測三個關鍵環節;下游應用領域包括消費電子、汽車、通信等。

(1)上游市場

芯片產業鏈上游為半導體原材料及設備。半導體材料是指電導率介于金屬和絕緣體之間的材料,是制作集成電路的重要材料。近年來,半導體材料中晶圓制造材料發展尤為迅速。

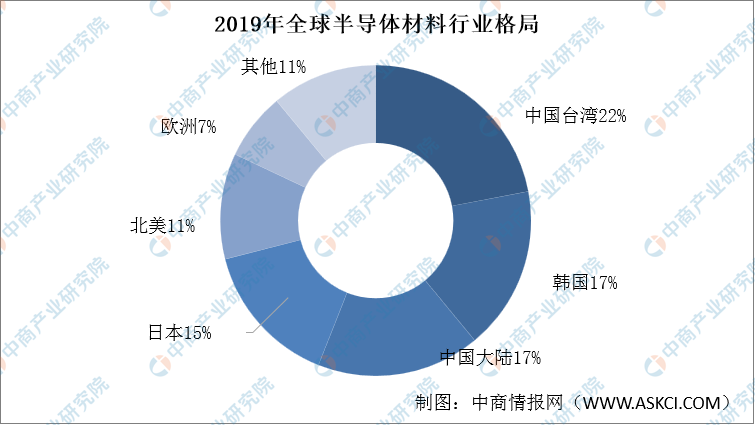

半導體材料市場處于寡頭壟斷局面,國內產業規模非常小。中國臺灣、韓國、中國大陸、日本、美國是全球最大的半導體材料市場,合計占全球市場比重超80%。中國大陸在全球半導體材料市場上銷售額占比達到13%,排名第三位。中國臺灣因在晶圓代工、先進封裝的優勢,連續第10年成為全球最大半導體材料市場。

數據來源:中商產業研究院《雙循環專題——2021年中國芯片產業市場前景及投資研究報告》

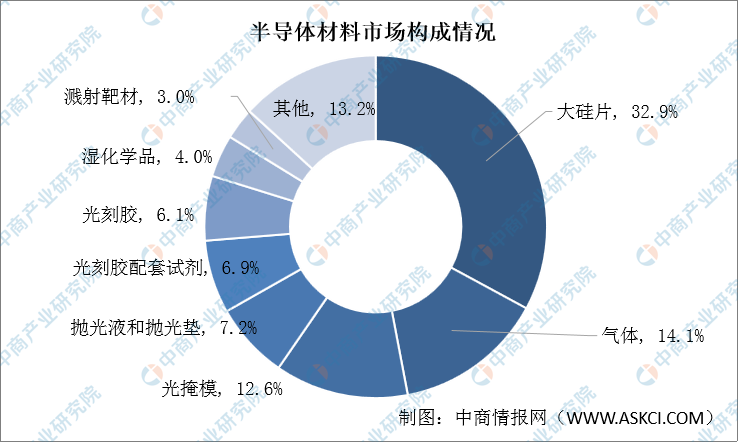

在半導體材料市場構成方面,大硅片占比最大,占比為32.9%。其次為氣體,占比為14.1%,光掩膜排名第三,占比為12.6%,其后:分別為拋光液和拋光墊、光刻膠配套試劑、光刻膠、濕化學品、濺射靶材,比分別為7.2%、6.9%、6.1%、4%和3%。

數據來源:中商產業研究院《雙循環專題——2021年中國芯片產業市場前景及投資研究報告》

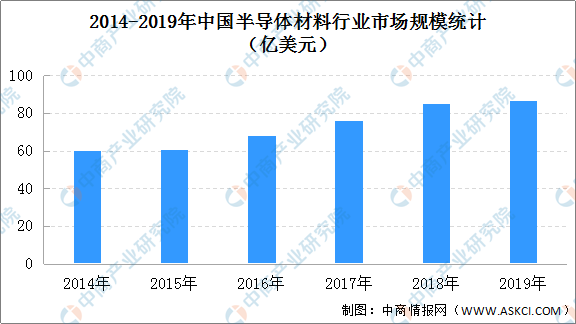

在國家鼓勵半導體材料國產化的政策導向下,本土半導體材料廠商不斷提升半導體產品技術水平和研發能力,逐漸打破了國外半導體廠商的壟斷格局,推進中國半導體材料國產化進程。

數據顯示,2014-2019年中國半導體材料市場規模逐年增長,從2014年的60億美元增長至2019年的87億美元,復合增長率為7.65%。2019年在全球半導體材料下行趨勢下,中國大陸是唯一半導體材料市場規模增長的地區。

數據來源:中商產業研究院《雙循環專題——2021年中國芯片產業市場前景及投資研究報告》

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020-2025年中國白云巖行業市場前景調查及投融資戰略研究報告

2020-2025年中國白云巖行業市場前景調查及投融資戰略研究報告

2021-2025年中國互聯網數據中心(IDC)行業深度調查及投融資戰略報告

2021-2025年中國互聯網數據中心(IDC)行業深度調查及投融資戰略報告

2020-2025年中國及內蒙古氫能行業投資前景分析報告

2020-2025年中國及內蒙古氫能行業投資前景分析報告

2022年中國人臉識別行業產業鏈上中下游市場分析(附產業鏈全景圖)

2022年中國人臉識別行業產業鏈上中下游市場分析(附產業鏈全景圖)