中商情報網訊:中國具有豐富的風能資源,開發潛力巨大。陸上3級及以上風能技術開發量在26億千瓦以上,近海海域3級以上風能技術開發量約5億千瓦。從風能資源潛力和可利用土地、海域面積等角度看,在現有風電技術條件下,中國風能資源足夠支撐20億千瓦以上風電裝機,風電可以成為未來能源和電力結構中的一個重要的組成部分。

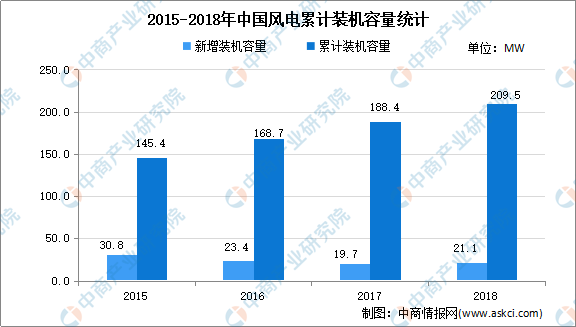

裝機規模不斷擴大,風電產業持續發展

近年來,我國風電產業持續快速發展,得益于明確的規劃和不斷更新升級的發展目標。全年風電平均利用小時數相對較高,2019年棄風電量169億千瓦時,同比減少108億千瓦時,平均棄風率4%,同比下降3個百分點,棄風率持續下降。

數據來源:中國風能協會、中商產業研究院整理

新增裝機向東中部負荷中心轉移,地區結構不斷改善

我國風能資源豐富和較豐富的地區主要分布在兩個大地帶。一是三北地區豐富帶,以內蒙古、新疆、黑龍江、甘肅為代表的省份風能資源最為豐富,該等地區主要以陸上風電為主,其中阿拉山口、達坂城和輝騰格勒等地區年可利用小時達5,000小時。二是沿海及島嶼地豐富帶,其中東部部分沿海區域屬于高風功率密度區域,例如江蘇、廣東、福建、浙江等省份,是較為理想的海上風電場建設區域,十三五期間核準的海上風電項目也集中在該等區域。

近年來風電技術發展較快,尤其是海上風電方面降本增效成果較好,在我國東部沿海地區大規模開發海上風電成為可能,而東部沿海地區也恰為電力需求旺盛的經濟發達地區,充分滿足就地消納條件。因此,國家通過新增裝機布局轉移也能較好的解決風電消納問題。

關鍵技術取得突破、運維經驗及行業標準不斷豐富完善,海上風電已具備完整開發體系

我國海上風電經歷了從國外引進到自主研發、小規模示范到大規模集中開發的發展階段。我國海上風電產業鏈主要包括風電設備零部件廠商、風電整機廠商、風電場施工商、風電場建設運營商等,伴隨著海上風電的發展,產業鏈各環節也在不斷成長和完善。從海上風電產業服務體系來看,我國已逐步完善。我國首部海上風力發電場國家標準《海上風力發電場設計標準》(GB/T51308-2019)于2019年10月1日起實施。該標準達到了國際先進水平,并填補了我國海上風力發電場設計標準的空白。同時,近年來我國海上風電相關政策、技術標準、檢測認證等方面的產業服務體系得到了不斷積累和完善,為下一階段海上風電的發展奠定了基礎。

政策引導驅動下,海上風電裝機容量將快速增長

與英國、丹麥、德國等歐洲國家相比,我國海上風電起步較晚。自我國首個滿足“雙十”標準的海上風電示范項目—江蘇如東150兆瓦海上風場示范項目——投運以來,海上風電作為一種清潔能源,憑借其距離用電負荷近、發電穩定、不占用陸地土地資源等優勢,在我國得以快速發展。未來,在我國大力開展產業結構和能源結構調整、加快實現高質量發展和綠色發展的背景下,我國海上風電將實現持續快速發展。

更多資料請參考中商產業研究院發布的《中國風電設備行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年風電設備+互聯網市場運營模式分析報告

2019-2023年風電設備+互聯網市場運營模式分析報告

2019-2023年互聯網+風電設備市場運營模式研究咨詢報告

2019-2023年互聯網+風電設備市場運營模式研究咨詢報告

2019-2023年互聯網+風電設備市場運營模式分析報告

2019-2023年互聯網+風電設備市場運營模式分析報告

全球及中國地板清潔設備行業調研及投資前景分析報告-2015-2026

全球及中國地板清潔設備行業調研及投資前景分析報告-2015-2026