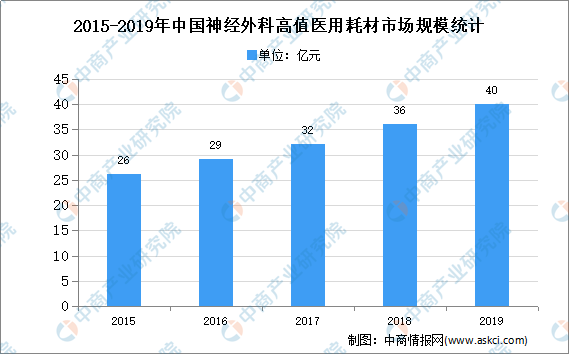

中商情報網訊:神經外科作為醫學領域最為復雜的學科之一,是以手術為主要手段,醫治中樞神經系統(腦、脊髓)、周圍神經系統和植物神經系統疾病的一門臨床外科專科。隨著疾病認知水平的提高,手術器械的發展促進治療方式的改變,越來越多的如癲癇、疼痛等疾病,也可以通過外科治療方式取得理想的治療效果。整體而言,神經外科領域的發展潛力較大。截止2019年,全國神經外科開顱手術數量接近70萬例,同比增長約15%。數據顯示,2018年我國神經外科高值醫用耗材市場規模約為36億元,同比增長12.50%。

數據來源:醫械研究院、中商產業研究院整理

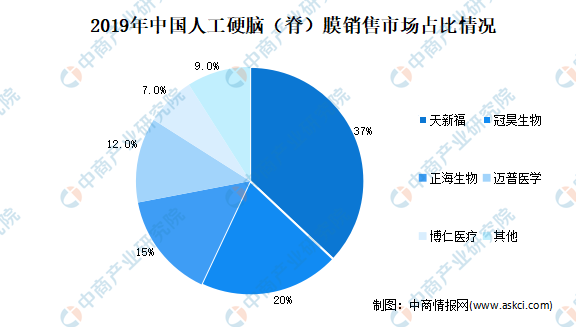

人工硬腦(脊)膜市場

1890年,Beach在顱腦手術中首次應用金箔材料開啟了硬腦(脊)膜修補的先河,之后,逐步出現了自體組織修補材料、同種異體修補材料、異種生物修補材料、人工合成材料等硬腦(脊)膜修補產品。隨著神經外科市場的發展,人工硬腦(脊)膜的使用量亦逐年增加,并日趨成熟,據估算,2019年國內人工硬腦膜市場容量接近8億元。其中,國內市場銷售動物源性材料的企業主要有天新福、冠昊生物、正海生物、佰仁醫療等,銷售人工合成材料的企業主要有邁普醫學、強生公司、貝朗醫療等。

數據顯示:中商產業研究院整理

顱頜面修補市場

顱骨缺損主要見于重型顱腦創傷、腦出血、大面積腦梗死等疾病,患者失去顱骨保護而容易損傷腦組織。顱頜面修補材料種類繁多,近幾十年來,顱頜面修補材料經歷了自體骨、有機玻璃、硅橡膠、骨水泥等階段,但上述材料因為存在各種各樣的缺陷,逐步退出了修補材料的選擇范圍。數據顯示,2019年顱骨修補產品的市場規模(以出廠價計算)為3.39億元,2017年度至2019年度國內顱頜面修補手術數量分別為超過3.3萬例、超過3.6萬例、超過4萬例。其中,2019年應用PEEK材料的顱頜面修補手術數量不足4000例,未來PEEK材料憑借優異的性能,其滲透率有望逐步提升,市場空間廣闊。

高端止血產品市場

由于腦組織血運豐富、微神經網絡結構復雜,且部分手術部位深,視野狹窄、手術操作不便,導致了神經外科手術中出血位點較多,并且止血較難。神經外科手術中,止血是否成功是決定手術成敗的關鍵因素之一。神經外科手術中,除了使用電凝止血、使用棉片壓迫進行物理吸收止血外,還需要使用可植入類耗材進行止血,但由于神經外科手術復雜性,對止血材料的安全性提出較高要求,普通紗布、棉球等中低端止血材料無法完全滿足臨床需求。

目前,臨床上代表性的高性能植入類止血耗材包括纖維蛋白膠、可吸收止血流體明膠及氧化再生纖維素止血紗等。數據顯示,以出廠價格計算,2020年預計全球止血材料的銷售規模為27.61億美元,2015-2020年的復合增長速度為6.20%。其中,凝血酶相關的止血材料(包括纖維蛋白膠)的銷售規模為9.13億美元,占比33.07%;多種材料復合的止血材料的銷售規模為7.48億美元,占比27.07%;氧化再生纖維素止血材料的銷售規模為4.91億美元,占比17.78%;基于凝膠的止血材料(包括可吸收止血流體明膠)的銷售規模為3.92億美元,占比14.18%。

可吸收醫用膠市場

在神經外科的硬腦(脊)膜修復手術中,醫生一般通過縫針縫合硬腦(脊)膜,但縫合過程中會產生微小的針孔,較難形成完全密閉的環境,導致存在腦脊液滲漏的風險,可吸收醫用膠是國外神經外科手術中普遍使用的用于防止腦脊液滲漏的產品。隨著國內醫療器械企業研發實力的不斷提升以及國外此類神經外科手術使用習慣在國內逐步得到推廣,可吸收醫用膠相關產品陸續推出市場,處于快速普及階段。目前,國內主流產品為賽克賽斯生物科技股份有限公司的可吸收硬腦膜縫合醫用膠,數據顯示,2019年其可吸收硬腦膜縫合醫用膠的銷售收入為1,307.05萬元,保持快速增長的勢頭。

更多資料請參考中商產業研究院發布的《中國醫用耗材行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2021-2026年東莞市建筑業市場發展情況與投資前景報告

2021-2026年東莞市建筑業市場發展情況與投資前景報告

2021-2026年潮州市建筑業市場發展情況與投資前景報告

2021-2026年潮州市建筑業市場發展情況與投資前景報告

2021-2026年長治市房地產行業市場現狀及投資決策咨詢報告

2021-2026年長治市房地產行業市場現狀及投資決策咨詢報告

2021-2026年陽泉市房地產行業市場現狀及投資決策咨詢報告

2021-2026年陽泉市房地產行業市場現狀及投資決策咨詢報告