中商情報網訊:汽車新媒體平臺制作優質的汽車相關PGC,并通過社交媒體、視頻流及新聞聚合平臺等多元化媒介分發PGC、UGC等汽車相關信息,以獲取廣泛的客戶群。汽車新媒體廣告行業于過去五年度過了一段穩定增長期。

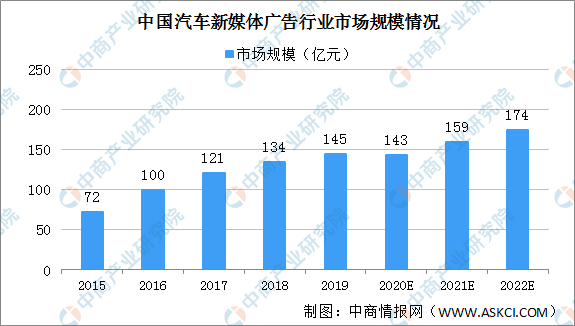

就收入而言,2015年中國汽車新媒體廣告市場規模72億元,2019年增至145億元,年復合增長率為18.9%。2020年受疫情影響,汽車新媒體廣告行業的市場規模將會略減,預計2021年恢復增長勢頭,2022年中國汽車新媒體廣告市場規模將達174億元。

數據來源:灼識諮詢、中商產業研究院整理

汽車新媒體廣告行業的主要市場驅動因素

1、OEM線上廣告投資的增加將推動線上廣告的發展

由于線上廣告具有獨特的優勢,包括更廣的受眾范圍及更容易獲得線索,線上廣告的份額從2015年的31.2%增至2019年的45.6%,且預計在2024年將達到58.4%。新興汽車制造商正在崛起,且2019-2024年新興汽車制造商的線上廣告開支將出現強勁的增長。新興汽車制造商品牌在線上廣告的份額將從2019年的2.9%增至2024年的4.5%。作為最重要的線上廣告平臺,汽車新媒體平臺將受益于OEM線上廣告投入的增長,并將在未來保持強勁增長。

2、由于汽車行業的競爭進一步加劇,汽車制造商及汽車經銷商將繼續增加廣告投入

為在市場競爭中取得優勢,汽車制造商及汽車經銷商已增加其對廣告的投入。中國汽車制造商的廣告總支出從2015年的335億元增至2019年的420億元。考慮到汽車市場的競爭愈發激烈,汽車制造商的廣告總支出預計2024年達至494億元,2019年至2024年的年復合增長率為3.3%。因此,作為汽車廣告的一個重要渠道,汽車新媒體平臺行業將從加劇的市場競爭及相關廣告增長中受益。

3、大量用戶流量帶動汽車新媒體廣告平臺的發展

隨著互聯網流量增長放緩,新的移動APP吸引大量用戶變得越來越難。目前,移動APP的平均每用戶激活成本介乎30元至40元,且微信小程序的激活成本約為1元。汽車新媒體廣告平臺以內容為導向的特性能夠透過優質PGC、UGC及OGC內容吸引大量流量。自2015年至2019年,汽車新媒體平臺的每月平均用戶瀏覽時間從34.5分鐘增至38.1分鐘,而每月每名用戶的PC平均訪問日數從4.5天增至4.9天。與之相似,同期,每月每名用戶對汽車平臺app的平均訪問日數從5.1天增至6.4天。用戶瀏覽時間、汽車新媒體平臺的每月訪問日數及每月每名用戶的汽車新媒體app的平均訪問日數的增加證明對優質內容的需求正在增長。因此,具有堅實優質內容基礎的線上汽車平臺將從其自身優勢中受益,并將在未來汽車市場中保持強勁增長。2019年,PC端汽車新媒體平臺瀏覽時間及每月訪問日數減少主要是由于新乘用車的消費需求減弱、汽車新媒體平臺小型網站關停及用戶流量的增長由PC端轉至移動端。

4、技術革新(包括AI引擎及大數據)帶動汽車新媒體廣告行業增長

汽車新媒體廣告平臺內積累的用戶行為數據是平臺的核心資產。透過大數據分析,新媒體平臺將會更好地實現用戶的識別及分類,這將進一步促使汽車制造商及汽車經銷商面向客戶并采用精準的營銷策略。因此,基于新媒體平臺獨有大數據的精準營銷策略將進一步推動其需求及發展。

AI引擎使得汽車新媒體平臺可深度分析用戶需求、實現智能匹配及提供定制化建議。憑借其完善的用戶體驗及由此產生的用戶忠誠度,線上汽車平臺將實現差異化優勢。人工智能將促進汽車新媒體平臺勝過其他類型平臺,并推動行業發展。

更多資料請參考中商產業研究院發布的《中國汽車廣告行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國廣告行業市場調查及投資建議報告

2016-2021年中國廣告行業市場調查及投資建議報告

2021-2026年東莞市建筑業市場發展情況與投資前景報告

2021-2026年東莞市建筑業市場發展情況與投資前景報告

2021-2026年潮州市建筑業市場發展情況與投資前景報告

2021-2026年潮州市建筑業市場發展情況與投資前景報告

2021-2026年長治市房地產行業市場現狀及投資決策咨詢報告

2021-2026年長治市房地產行業市場現狀及投資決策咨詢報告