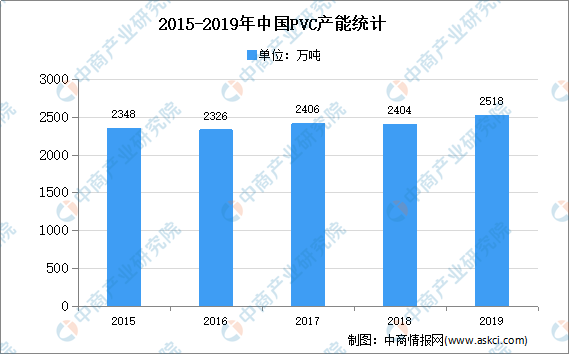

中商情報網訊:燒堿具有強堿性,腐蝕性極強,可作酸中和劑、配合掩蔽劑、沉淀劑、沉淀掩蔽劑、顯色劑、皂化劑、去皮劑、洗滌劑等,用途非常廣泛。截至2019年末,中國燒堿總產能約為4380萬噸,相較上年新增165.5萬噸,退出44萬噸,凈增加121.5萬噸,同比增速為2.80%。

數據來源:中國氯堿工業協會、中商產業研究院整理

氯堿行業發展困境

(1)環境保護要求日益趨嚴提升

發展清潔生產、綠色化工和循環經濟模式已成為國家產業政策的主要導向和必然趨勢。環保方面,就生產環節而言,氯堿行業產品品種較多,相應產出的副產品及排放的廢水、廢氣和固體廢物也較多,對環境造成較大壓力。影響電石法聚氯乙烯可持續發展的最主要因素是汞污染防治,隨著中國汞資源的日益枯竭以及國際《關于汞的水俁公約》對我國生效,電石法聚氯乙烯汞污染防治問題的重要性更加顯現。

(2)可持續發展面臨低碳化考驗

2014年9月,中國出臺了《國家應對氣候變化規劃(2014-2020年)》國家專項規劃,確保實現2020年碳排放強度相較2005年下降40%-45%。氯堿行業作為重要的基礎化工原材料行業,也是傳統的高耗能行業。履行國際公約,低碳發展、節能減排、提高能源效率和產業結構調整將成為決定氯堿行業可持續發展的重要因素之一。

(3)全球經濟和貿易格局發生新變化

以美國為主導的“跨太平洋戰略伙伴關系”和“跨大西洋貿易與投資伙伴協議”將各占世界經濟GDP超過三分之一的份額,而作為世界第二大經濟體的中國并不在其中。目前多邊貿易談判取得重大進展的時代基本結束,世界正處在貿易體系的轉折點。貿易規模一定程度決定了我國的經濟增長速度,出口產品結構和貿易方式也影響著我國產業結構調整和轉型力度。發達國家謀劃重建的國際貿易新規則,將對我國氯堿行業發展形成挑戰。

氯堿行業發展前景

(1)國內經濟發展回升

化學原料及化學制品制造業行業發展狀況與國民經濟形勢密切相關。自改革開放以來,我國宏觀經濟持續增長,工業化和城市化進程不斷加快。數據顯示,2009年至2019年,我國的國內生產總值由348518億元增長到至990865億元,年均復合增長率為11.01%。國民經濟的持續增長,為化學原料及化學制品制造業以及氯堿行業的快速發展提供了良好的經濟環境。

(2)產業政策引導行業整合

為提高氯堿行業整體競爭力,降低能源及原材料消耗,實現可持續發展,國家不斷出臺產業政策,引導行業健康、穩定地發展,國家發展和改革委員會及國務院有關部門頒布了《產業結構調整指導目錄》,鼓勵零極距、氧陰極等離子膜燒堿電解槽節能技術、廢鹽酸制氯氣等綜合利用技術的開發和應用。國家通過制定產業政策,對小規模、落后工藝項目進行限制,提高行業進入壁壘,有利于提高產業集中度,改善競爭環境,促進產業結構升級,實現良性協調發展。

(3)期貨和現貨電子交易的發展

近年來,聚氯乙烯期貨和現貨電子交易處于不斷探索和發展之中,電子交易與現貨貿易的結合,不僅提高了市場資源配置效率,而且可以更好地滿足企業在貿易、融資、物流和風險控制等方面的多元化需求,為企業營銷方式的轉變打開了新的通道,為行業營銷模式的創新提供了新的選擇。期貨和現貨電子交易對行業傳統營銷模式的創新起到了重要影響和促進作用。

(4)融入國家“一帶一路”戰略

我國氯堿產品出口主要流向與“一帶一路”涵蓋的國家基本相符。近年來印度、俄羅斯、越南、哈薩克斯坦、馬來西亞、泰國等國家已成為我國聚氯乙烯貿易的重點國家。與此同時,我國燒堿出口國家基本涵蓋了“一帶一路”的沿線國家,燒堿作為基礎化工原材料,為上述國家的基礎產業,如化工產品、紡織、印染、有色等行業的發展需求提供了重要補充。隨著“一帶一路”國家基礎設施建設開展和人民生活改善,我國聚氯乙烯及燒堿產品將存在較大的需求潛力。

(5)進口固廢目錄管理趨嚴

為進一步規范固體廢物進口管理,防治環境污染,2018年4月,國家生態環境部、商務部、發展改革委、海關總署對現行的《禁止進口固體廢物目錄》進行了調整;調整后將廢五金、廢船、廢汽車壓件、冶煉渣、工業來源廢塑料等16個品種固體廢物,從限制進口類調入《禁止進口固體廢物目錄》,并自2018年12月31日起執行。上述調整將禁止工業來源廢塑料進口,有利于降低國內塑料市場的無序供應,改善所處行業的市場供需環境,促進聚氯乙烯下游應用塑料市場的良性發展。

更多資料請參考中商產業研究院發布的《中國氯堿行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國氯堿行業市場調查與投資前景研究報告

2016-2021年中國氯堿行業市場調查與投資前景研究報告

2016-2021年中國氯堿市場前景及融資戰略咨詢報告

2016-2021年中國氯堿市場前景及融資戰略咨詢報告

2016-2021年中國氯堿行業市場前景與投資戰略研究報告

2016-2021年中國氯堿行業市場前景與投資戰略研究報告

2016-2021年中國氯堿市場前景及投資機會研究報告

2016-2021年中國氯堿市場前景及投資機會研究報告