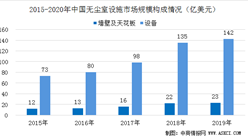

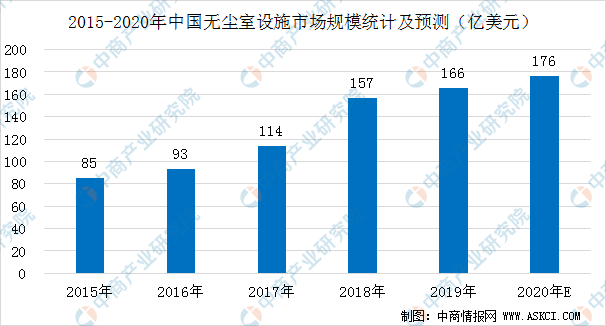

中商情報網訊:近年來,中國無塵室設施市場快速增長,由2015年的85億美元增加至2019年的166億美元,復合年增長率為18.0%。這期間,幾乎所有主要細分市場均獲擴充,而半導體及顯示器分部貢獻總市場增長的最大部分。然而,2019年,半導體分部輕微下跌1.8%,主要由于其投資價值的周期性波動所致。預期2020年,半導體分部將經歷周期性擴張。然而,由于COVID-19所帶來的影響,預期其增長率將很大程度上受到影響。

盡管來自醫院及醫藥行業的需求將受COVID-19疫情帶動而增加,但無塵室行業中半導體及電子分部合共所占的比例高于醫院及醫藥分部,故此整體而言,預期COVID-19會對中國無塵室設施市場造成負面影響。因此,預計2020年,中國無塵室設施整體市場規模增長將會放緩。2020-2024年,預期市場將由176億美元增加至248億美元,復合年增長率為8.9%,未來5年,半導體市場將持續增長。醫藥及醫院市場將因政府及公眾對公共衛生的關注度增加而繼續增長。相反,預期電子市場將面臨周期性收縮。

數據來源:弗若斯特沙利文、中商產業研究院整理

中國無塵室設施市場的市場驅動力分析

對半導體、電子及醫藥行業的投資日益加大。隨著制造行業不斷升級進步,行業重組促進了創新及高科技行業(尤其是電子行業)的發展。無塵室作為電子行業(例如集成電路、半導體及顯示屏制造)不可替代的一部分,無塵室設施市場亦因制造業升級而受惠。國家集成電路產業投資基金在2014年成立,此后,多個地方政府亦已成立本身的集成電路產業基金。此外,臺灣積體電路、三星及中芯國際等多間全球領先的半導體制造公司在中國均設有自己的工廠,而中芯國際正在或計劃在中國建設其新工廠。此外,亦有近年來開始的若干醫藥項目。例如,華海藥業于2017年投資人民幣100億元用于在浙江興建醫藥工業園。隨著對電子及醫藥行業的投資不斷加大,越來越多的工廠已開始建設,令無塵室的需求日益增加。

有利的法規。近年來,中國政府已頒布一系列有關主要下游行業(例如醫藥行業及食品行業)的法規及生產準則,以加強對生產過程中的環境控制,繼而助長了對無塵室的額外需求。例如,國家衛健委已頒布「十二五食品安全國家標準」,旨在控制于生產過程中的食品污染。該等法規激勵了對現有無塵室的重建或擴建需求以及無塵室在該等相關行業中的新需求。

拓展應用范圍。在制造業日趨精細及復雜的發展趨勢下,越來越多的公司已透過除塵及消除靜電加強微粒控制,以改善產品質量。應用范圍從生產電子設備或藥物至大數據中心等不斷拓展,帶動了對無塵室設施的需求。

更多資料請參考中商產業研究院發布的《中國無塵室設施產業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國半導體市場前景及投資機會研究報告

2016-2021年中國半導體市場前景及投資機會研究報告

2016-2021年中國半導體繼電器電商戰略運營前景與投資機會研究報告

2016-2021年中國半導體繼電器電商戰略運營前景與投資機會研究報告

2016-2021年互聯網+半導體整流器市場運營模式分析報告

2016-2021年互聯網+半導體整流器市場運營模式分析報告

2016-2021年互聯網+半導體制冷片市場運營模式研究咨詢報告

2016-2021年互聯網+半導體制冷片市場運營模式研究咨詢報告