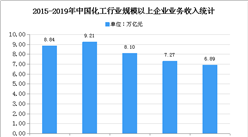

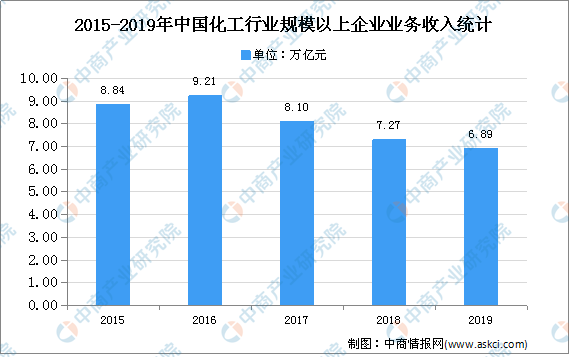

中商情報網訊:“十二五”以來,我國化工行業保持高速發展,行業收入與利潤規模快速增長,數據顯示,截至2019年末,化工行業規模以上企業實現主營業務收入6.89萬億元;實現利潤總額3974.4億元。隨著行業提質增效不斷加快,化工產業結構更加合理完善,行業虧損情況持續改善,盈利能力不斷增強。

數據來源:中國石油和化學工業聯合會、中商產業研究院整理

化工行業發展困境

(1)結構性矛盾突出

我國化學工業經過多年迅速發展,大多數產品產能快速增加,產品供應已由“整體數量短缺”轉變為“結構性短缺”。我國化工產品結構性短缺,其原因主要包括:原料供應受到多重制約,行業集中度仍然較低,落后產能仍占有較大比重,產業競爭力不強;部分行業缺乏有力的監督和引導,產業盲目發展,產能過剩嚴重;產業布局仍存在原料與生產分割、產品與市場分割等不合理之處等。以上因素仍將是我國化工行業未來發展的主要問題。

(2)技術研發實力不足

目前,國內化工企業總體上以規模小、技術水平低、產品檔次低為主要特征,多數中小規模企業只注重產品銷售而不注重技術開發和產品升級,對技術開發投入不足或較少,同時缺乏高素質的科研創新人才,導致行業整體研發和創新能力仍然較弱,很多科研成果難以實現生產應用,以企業為核心的創新體系尚未建立。

(3)循環經濟鏈條不系統,園區產業關聯度較低

目前,我國部分化工工業園區仍缺乏對產業分工的具體原則和關聯產業經濟效應的規劃和考慮,未重視新進企業的質量和產業關聯度,只關心招商資金的數額,造成園區內企業產業集群不集中、優勢不明顯等現象。園區企業主體之間競爭和協作的動力不足,一些園區內部企業交流計劃沒有付諸實踐,部分工業園區內企業間缺少有關循環經濟的產業聯系。

(4)公共服務平臺和保障體系仍待加強

隨著入園項目越來越多,園區內工業企業發展越來越快,在土地廠房攻擊、清潔能源供應、化工專業倉儲物流保障、關鍵技術研發和轉會、產業信息資源共享、現代金融服務、專業人才教育培訓、工程資源與工業設計等方面仍顯不足。園區的循環化改造離不開經濟發展性服務業與工業的有機融合、互動發展,物流、信息、金融、科技、商務等方面的公共服務平臺建設仍需完善。

化工行業發展前景

(1)國民經濟持續穩定發展

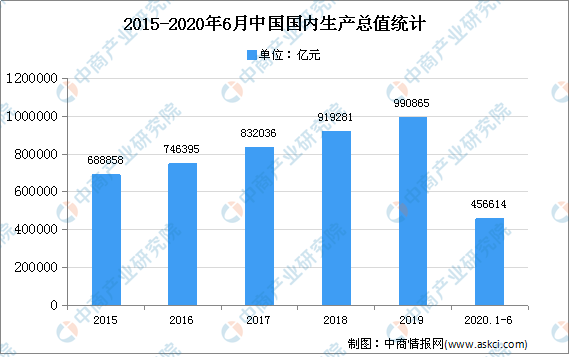

化工行業是國民經濟的支柱產業之一,其發展狀況與國民經濟形勢密切相關。自改革開放以來,我國宏觀經濟持續增長,工業化和城市化進程不斷加快。數據顯示,2008年至2019年,我國的國內生產總值由264473億元增長到至990665億元,年均復合增長率為12.77%,國民經濟的快速發展,有效保證了我國居民消費水平和消費能力的提升,為我國化工行業的迅速發展提供了良好的經濟環境。

數據來源:統計局、中商產業研究院整理

(2)產業政策的大力支持

化工行業是國家重要的制造工業之一,是關系國計民生不可或缺的重要經濟部門,國家高度重視化工行業的持續穩定發展。近年來,國家和地方出臺了發展規劃和產業政策指引,對于促進化工行業產業結構調整和優化升級、提高產業集中度、改善競爭環境、實現良性協調發展具有重要意義,為該行業的快速發展指明了發展方向、提供了有利的政策環境。

(3)國際精細化工產業轉移帶來發展契機

隨著全球經濟一體化進程的加快,國內外市場正逐步融為一體,全球生產向新興國家尤其是中國的轉移趨勢漸趨明顯。在國際產業分工格局清晰的環境下,我國完整的產業鏈布局和配套設施以及相對較低的原材料成本和勞動力成本在國際上具有明顯的比較優勢。世界精細化工產業進一步向中國轉移與集中,為我國精工行業的發展帶來了難得的機遇。

(4)化工循環經濟發展模式逐漸成熟

近年來,我國化工行業充分發揮政府的主導作用,大力推進循環經濟的發展,先后建立一批發展新型工業化的化工工業園區。通過在節能降耗、清潔生產、綜合利用、“三廢”治理等方面積極探索,行業內已開發和推廣了一大批節約資源、降低污染的新工藝和新技術,為我國化工行業重構循環經濟發展模式積累了寶貴經驗,具有良好的示范作用和指導意義。

更多資料請參考中商產業研究院發布的《2020-2025年中國化工行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019年中國獨角獸企業排行榜(上海篇)

2019年中國獨角獸企業排行榜(上海篇)

蘋果等廠商大力拓展Mini LED產品 2020年中國Mini LED產業鏈深度剖析(附概念股)

蘋果等廠商大力拓展Mini LED產品 2020年中國Mini LED產業鏈深度剖析(附概念股)

2020年全國縣域旅游發展潛力百佳縣排行榜

2020年全國縣域旅游發展潛力百佳縣排行榜

2020年全國縣域旅游綜合實力百強縣?排行榜

2020年1-6月山東省銅材產量為22.24萬噸 同比增長19.25%

2020年1-6月山東省十種有色金屬產量為465.39萬噸 同比下降3.55%

2020年6月山東省鋼材產量及增長情況分析

2019年中國獨角獸企業排行榜(南京篇)

2020年中國家用凈水器行業市場現狀及發展前景研究報告(簡版)

鈷價猛漲投資機會在哪? 2020鈷產業鏈上中下游深度剖析(附概念股)

2020年全國縣域旅游綜合實力百強縣?排行榜

2020年1-6月山東省銅材產量為22.24萬噸 同比增長19.25%

2020年1-6月山東省十種有色金屬產量為465.39萬噸 同比下降3.55%

2020年6月山東省鋼材產量及增長情況分析

2019年中國獨角獸企業排行榜(南京篇)

2020年中國家用凈水器行業市場現狀及發展前景研究報告(簡版)

鈷價猛漲投資機會在哪? 2020鈷產業鏈上中下游深度剖析(附概念股)