中商情報網訊:上海保立佳化工股份有限公司首次公開發行股票并在創業板上市。據了解,上海保立佳化工股份有限公司主要從事從事水性丙烯酸乳液的研發、生產和銷售。

主要財務指標

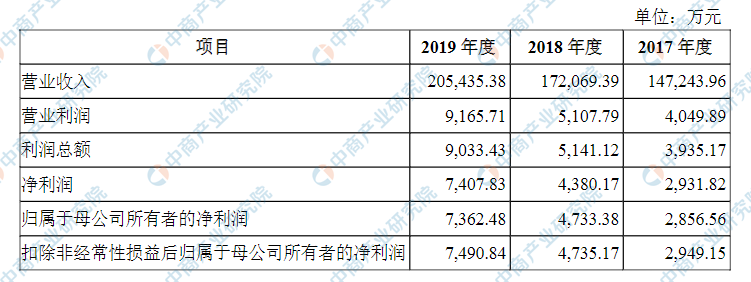

上海保立佳化工營業收入和營業利潤逐年增加,2017年度營業收入為147243.96萬元,2018年度營業收入為172069.39萬元,2019年度營業收入為205435.38萬元;同時隨之增長的還有營業利潤,2017年度營業利潤為4049.89萬元,2018年度營業利潤為5107.79萬元,2019年度營業利潤為9165.71萬元。

主要財務指標表

資料來源:中商產業研究院整理

本次上市存在的風險

(一)技術創新滯后的風險

公司的主要產品水性丙烯酸乳液作為涂料原料、涂層原料廣泛應用于建筑涂料、防水材料、紡織工藝、包裝材料、木器涂料和金屬涂料等領域。隨著經濟發展水平的提高,下游行業將呈現新需求不斷涌現和快速迭代的特點。如果公司在技術創新方面無法緊跟技術更新步伐、準確掌握客戶需求,則可能出現技術創新滯后的情形,公司將難以保持現有的市場地位和市場份額,從而對公司市場競爭力和持續盈利能力造成不利影響。

(二)經營風險

(1)原材料價格波動風險

水性丙烯酸乳液價格與上游丙烯酸丁酯、苯乙烯等大宗化工原材料的價格聯動性較大。根據安迅思數據,2017年1月至2018年6月丙烯酸丁酯和苯乙烯價格處于震蕩上行的階段,波動較大;2018年6月以后丙烯酸丁酯和苯乙烯價格進入下行區間。如果未來公司原材料價格大幅度上漲,公司不能把原材料價格波動的風險及時向下游轉移,存在原材料價格上漲導致成本增加、毛利率下降、業績下滑的風險。

(2)環保風險

報告期內,公司曾因環保問題受到相關部門的行政處罰。雖然該處罰不屬于重大行政處罰,公司亦對相關問題進行了整改,但未來公司仍存在由于不能達到環保要求或發生環保事故而被有關部門處罰,進而對公司生產經營造成不利影響的風險。同時,隨著國家對環保的要求不斷提高及社會公眾環保意識的不斷增強,國家可能會提高環保標準,增加公司排污治理成本,從而導致公司生產成本提高,在一定程度上降低公司的盈利能力和經營業績。

(3)下游行業需求變動風險

近年來,水性丙烯酸乳液行業的下游建筑涂料、紡織等行業的市場需求較旺盛,2017-2019年公司營業收入復合增長率為18.12%。但在宏觀經濟下行壓力增大、房地產市場調控政策趨緊等不利因素的影響下,建筑涂料、紡織等下游行業的市場需求可能會出現一定波動,存在下游行業需求下降導致發行人業績下滑的風險。

(4)募集資金投資項目的實施風險

公司已對本次募集資金投資項目的合理性、必要性、可行性進行了充分分析論證,并對其經濟效益進行了預測分析,但在項目實施過程中如果出現募集資金不能如期到位、項目不能按計劃推進,或者因市場環境發生重大變化、行業競爭加劇等情形,將出現募集資金投資項目無法按期順利投產或無法實現預期收益的風險。

(5)新冠肺炎疫情對公司生產經營造成不利影響的風險

截至本上市保薦書出具日,新冠肺炎疫情對公司產品的生產和銷售未造成重大不利影響。如果新冠肺炎疫情在短期內無法得到有效控制或者在被有效控制后出現疫情反彈,導致公司產品的市場需求下滑、上下游企業開工率降低、物流渠道不暢等,將可能對公司的生產經營造成不利影響,進而影響公司的盈利能力。

(三)內控風險

(1)多地生產經營的管理風險

截至本上市保薦書出具日,公司共擁有8家全資子公司,已分別在上海市、廣東省佛山市、山東省煙臺市和四川省德陽市建立了四個水性丙烯酸乳液生產基地,并擬在安徽省明光市建設第五個水性丙烯酸乳液的生產基地。公司多地生產經營需要公司對各生產基地進行統籌管理。公司經過多年發展,已積累了豐富的運營經驗,但如果公司及其各子公司的管理人員出現調整,或管理能力無法適應公司業務規模進一步擴大的需要,將給公司多地生產經營帶來一定的管理風險。

(2)實際控制人控制風險

截至本上市保薦書出具日,公司實際控制人楊文瑜先生和楊惠靜女士合計控制公司81.29%的股份,處于絕對控股地位。本次發行后,公司實際控制人楊文瑜先生和楊惠靜女士仍將處于絕對控股地位。實際控制人若利用其控制地位,通過行使表決權對公司經營決策、利潤分配、對外投資等重大事項進行有利于自身利益的決策,將可能損害公司及其他中小股東的利益。

(四)財務風險

(1)應收賬款余額較高的風險

報告期內,公司按照行業慣例會根據客戶合作關系、客戶信用狀況等給予部分客戶一定的信用額度和信用期。2017年末、2018年末和2019年末,公司應收賬款余額較大,分別為37,238.28萬元、32,669.50萬元和53,869.85萬元,占總資產的比例分別為37.59%、31.70%和40.55%。雖然公司大部分客戶的回款情況較好,公司應收賬款發生大規模壞賬的可能性較小,但如果宏觀經濟形勢、下游行業整體環境、客戶資金周轉等因素發生重大不利變化,公司將承受較大的營運資金壓力;同時,如果公司不能有效控制或管理應收賬款,應收賬款發生損失亦將對公司的財務狀況和經營成果產生不利影響。

(2)流動性風險

如前所述,報告期內,公司會給予部分客戶一定的信用額度和信用期;同時,公司向部分大型石化集團采購原材料需預付貨款。因此,公司原材料采購、產品賒銷等環節資金占用的規模較大,對公司營運資金的需求較高。而公司營運資金主要來源于自有資金和銀行借款,若上游原材料價格大幅上漲或下游客戶無法及時回款,將導致公司營運資金缺口擴大,對公司正常生產經營產生不利影響。

(3)銷售凈利率較低的風險

2017年、2018年和2019年,公司銷售凈利率分別為1.99%、2.55%和3.61%。隨著收入規模的增長,公司單位成本逐步下降,銷售凈利率逐年提升。但公司2019年銷售凈利率水平仍相對較低,如果未來出現公司原材料價格大幅上漲、下游客戶需求下降、融資成本提高等情形,公司銷售凈利率將存在下降的風險,從而對公司經營業績和盈利能力產生不利影響。

(4)資產負債率較高的風險

2017年末、2018年末和2019年末,公司合并口徑資產負債率分別為70.48%、67.14%和68.99%。公司資產負債率較高主要是由于公司自有資金不能滿足公司業務規模持續擴大的需要,加之公司目前融資渠道較為單一,大部分資金需求通過銀行借款解決。未來公司仍將繼續擴大業務規模,對資金的需求也將不斷增加。若公司未來不能拓展股權融資渠道,債務融資規模進一步提高,將導致公司資產負債率持續處于高位,帶來的財務風險可能會對公司生產經營產生一定的不利影響。

(5)凈資產收益率和每股收益攤薄的風險

2017年、2018年和2019年,公司扣除非經常性損益后的加權平均凈資產收益率分別為10.35%、14.66%和19.45%。本次發行完成后,公司凈資產將有較大幅度的增加,但由于募集資金投資項目的效益在短期內無法顯現,并且募集資金投資項目實施后公司固定資產規模擴大將導致折舊等固定成本增加,因此本次發行后公司可能面臨凈資產收益率和每股收益下降的風險。

5、其他風險

(1)稅收優惠變化的風險

上海新材料于2017年11月23日取得上海市科學技術委員會、上海市財政局、上海市國家稅務局、上海市地方稅務局核發的《高新技術企業證書》,證書編號為GR201731001800,認定有效期為3年(2017年至2019年)。

根據《中華人民共和國企業所得稅法》《中華人民共和國企業所得稅法實施條例》的相關規定,上海新材料在報告期內按15%的優惠稅率繳納企業所得稅。

截至本上市保薦書出具日,上海新材料正在履行高新技術企業復評程序,在高新技術企業復評認定批準前,上海新材料暫按15%的稅率繳納企業所得稅。若上海新材料不能繼續被認定為高新技術企業或國家上調高新技術企業的優惠稅率,將會增加公司的所得稅費用,并對公司的經營業績產生一定的不利影響。

(2)部分房屋未取得權屬證書的風險

截至本上市保薦書出具日,公司共22處房屋未取得權屬證書,包括因建設時超出建設規劃許可證的規劃范圍而未取得權屬證書的無證房屋13處及建設時未履行報建手續的臨時建筑9處。該等房屋均為公司在自有土地上自建的附屬性建筑,面積占公司房屋總面積的比例為3.83%,賬面價值占公司房屋及建筑物賬面價值的比例為4.81%,面積和賬面價值占比均較低且權屬不存在爭議,因此不會對公司正常生產經營產生重大不利影響。但公司存在上述無證房屋被有權機關強制拆除而不能繼續用于生產經營,以及被有權機關行政處罰的風險。

(3)發行失敗的風險

公司本次發行的結果將受到發行時國內外宏觀經濟環境、證券市場整體情況、公司經營業績、投資者對發行價格的認可程度及未來趨勢判斷等多種內外部因素的影響,可能存在因認購不足而導致發行失敗的風險。

(4)股價波動的風險

二級市場股票價格不僅取決于公司經營狀況,同時也受利率、匯率、通貨膨脹、國內外政治經濟形勢及投資者心理預期等因素的影響,導致股價波動的原因較為復雜。本次股票發行后擬在創業板上市,該市場具有較高的投資風險。投資者應充分了解創業板的投資風險及公司所披露的風險因素,審慎作出投資決定。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

特斯拉國產化供應鏈迎風口 2020年特斯拉產業鏈投資圖譜分析(附概念股)

特斯拉國產化供應鏈迎風口 2020年特斯拉產業鏈投資圖譜分析(附概念股)

北斗三號衛星導航系統正式開通 淺析中國衛星導航產業發展現狀與前景(圖)

北斗三號衛星導航系統正式開通 淺析中國衛星導航產業發展現狀與前景(圖)

北京統一進京冷鏈食品監管標準 生鮮食品冷鏈市場需求不斷擴大(附產業鏈)

北京統一進京冷鏈食品監管標準 生鮮食品冷鏈市場需求不斷擴大(附產業鏈)

疫情背景下家電直播帶貨線上市場發力 2020上半年家電行業線上線下市場格局分析

2020年1-6月上海市銅材產量為11.8萬噸 同比下降18.06%

2020年6月上海市化學纖維產量及增長情況分析

2020年1-6月上海市合成洗滌劑產量為28.93萬噸 同比增長6.83%

2035年邁入智能建造世界強國行列 中國智能建造產業鏈全景圖投資分析(圖)

2019年輕工業裝備制造行業50強企業排行榜

2020年中國軌道交通裝備制造業現狀及發展前景預測分析

疫情背景下家電直播帶貨線上市場發力 2020上半年家電行業線上線下市場格局分析

2020年1-6月上海市銅材產量為11.8萬噸 同比下降18.06%

2020年6月上海市化學纖維產量及增長情況分析

2020年1-6月上海市合成洗滌劑產量為28.93萬噸 同比增長6.83%

2035年邁入智能建造世界強國行列 中國智能建造產業鏈全景圖投資分析(圖)

2019年輕工業裝備制造行業50強企業排行榜

2020年中國軌道交通裝備制造業現狀及發展前景預測分析