中商情報網訊:天然氣是一種有限的化石燃料,可定義為烴類氣體混合物(主要由甲烷組成)。中國城市天然氣供應市場由獲授天然氣特許經營權的公司組成且該等公司可省門站或通過CNG╱LNG槽車運送從上游供應商獲得天然氣供應,并通過管網向終端用戶(包括居民用戶和非居民用戶)供應管道天然氣,且通常向該等用戶提供安裝、建設、維護及其他服務。在過去五年中,中國80%以上的城市天然氣以管道天然氣的形式進行配送。

天然氣主要四類用途包括:①居民、運輸以及商業及公共服務用戶使用的城市天然氣;②工業制造企業使用的燃料;③燃氣發電站用發電的燃料;④化工企業使用的化工材料。

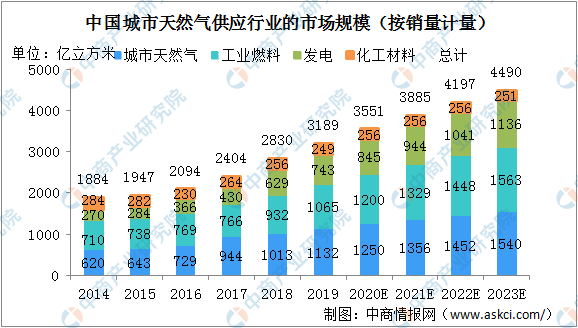

中國城市天然氣供應行業市場規模

城市天然氣(包括居民、商業、運輸及公共服務用途)、工業燃料和發電是城市天然氣供應行業消費增長的三大驅動力。2019年城市天然氣消費量1132億立方米,用作工業燃料的天然氣消費量1065億立方米,天然氣發電消費量743億立方米。預計2023年城市天然氣消費量1540億立方米,用作工業燃料的天然氣消費量1563億立方米,天然氣發電消費量1136億立方米。

資料來源:灼識諮詢、中商產業研究院整理

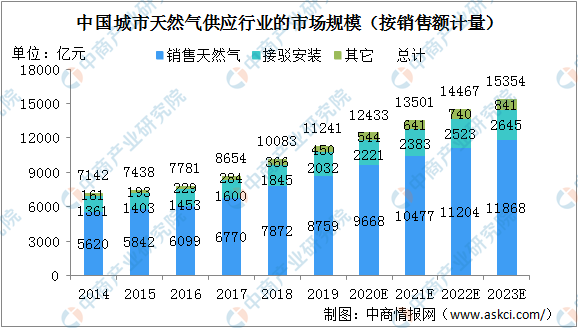

城市天然氣供應商的主要收入來源一般可劃分為天然氣銷售、接駁安裝業務以及其他增值服務(例如天然氣燃燒器具銷售、天然氣加氣站業務及綜合能源服務)。中國按銷售額計的城市天然氣供應行業的市場規模自2014年的7142億元增長至2019年的11241億元。這主要是由燃氣發電站數量增加,住宅供暖系統擴張,以及政府推進煤改氣工程。

受管道天然氣消費量的日益增加以及管網的擴張推動,中國按銷售額計的接駁安裝服務的市場規模由2014年的1361億元增至2019年的2032億元,預計市場規模將繼續增長并達至2023年的2645億元。同時,由城市天然氣供應商的服務網點持續擴張,維護、維修及天然氣燃燒器具的銷售額迅速增長,由2014年的161億元增長至2019年的450億元。鑒于未來政府將進一步推廣使用天然氣,預計到2023年,中國城市天然氣供應行業的銷售額將達到15354億元。

資料來源:灼識諮詢、中商產業研究院整理

中國城市天然氣供應行業驅動因素及發展機遇分析

1、環保及高效

相比其他能源,天然氣對環境更為友好,這是由于天然氣燃燒時不會釋放二氧化硫及氮氧化物,二氧化碳排放量亦比煤炭少45%,比石油少30%。此外,燃氣發電站的效率亦高于其他類別的發電站。

2、中國能源發展十三五規劃

為建立低碳能源體系,加快可再生能源發展,國家發改委于2016年發布《中國能源發展十三五規劃》。該規劃提出,天然氣消費量占主要能源消費總量的比重達到10%,煤炭消費量占主要能源消費總量的比重降至58%以下的目標。此類優惠政策預期將繼續提升天然氣消費量,推動中國城市天然氣供應市場的可持續發展。

3、煤改氣工程

2016年至2017年國家采納了一系列關于煤改氣工程的政策,要求京津冀地區工業用戶和居民用戶在取暖、烹飪及熱水供應方面從煤炭轉為天然氣,從而廣泛實施主要針對農村地區居民用戶的天然氣村村通工程。國家煤改氣工程貢獻了中國2016年至2017年的天然氣消費量凈增長中的58.8%。照此,持續推進煤改氣工程是中國城市天然氣供應市場發展的一個重要驅動力。實施天然氣村村通工程旨在補充國家煤改氣工程并推進農村地區天然氣的使用。實施主要側重管道天然氣網絡的接駁安裝,相較使用LNG供應的方式,以更為有效的方式實現煤改氣的轉型。

4、城鎮化持續推進

中國城鎮化率從2014年的54.8%增至2019年的60.6%,預計中國城鎮化將持續推進。隨著天然氣在城市家庭中逐漸推廣,城市化推動了中國城市天然氣供應市場的持續發展。

5、外商投資藉由更新負面清單擴大市場準入

更新的《外商投資準入特別管理措施(負面清單)(2019年版)》(自2019年7月30日起生效)已刪除有關人口超過500000人的城市燃氣、熱力供應項目的建設輿運營須由中方控股的規定。因此,外國投資者直接投資中國公司所需的程序更簡化。此外,外國投資者在建立新分公司之前,通過減少復雜及耗時的安全審查程序,拓展中國業務期間將面臨更少的障礙。

更多資料請參考中商產業研究院發布的《2020-2025年中國智慧能源行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中商產業研究院:《2020年直播電商行業市場現狀及發展趨勢報告》發布

中商產業研究院:《2020年直播電商行業市場現狀及發展趨勢報告》發布

廣西藥材資源十分豐富 2020年廣西醫藥產業地圖及現狀分析(附圖表)

廣西藥材資源十分豐富 2020年廣西醫藥產業地圖及現狀分析(附圖表)

2020年“618”全網銷售額前十大品類排行榜

2020年“618”全網銷售額前十大品類排行榜

2020年1-5月河北省合成洗滌劑產量為1.13萬噸 同比下降54.44%

2020年1-5月河北省機制紙及紙板產量同比下降10.84%

2020年1-5月河北省紗產量為26.15萬噸 同比下降14.85%

2020年1-5月全國手機產量為46323.9萬臺 同比西甲16.5%

2020年1-5月全國空調產量同比下降23.1%

2020年1-5月全國家用電冰箱產量為2845.3萬臺 同比下降12.7%

2020年1-5月中國出口貿易總值TOP20國家(地區)排行榜

2020年1-5月河北省合成洗滌劑產量為1.13萬噸 同比下降54.44%

2020年1-5月河北省機制紙及紙板產量同比下降10.84%

2020年1-5月河北省紗產量為26.15萬噸 同比下降14.85%

2020年1-5月全國手機產量為46323.9萬臺 同比西甲16.5%

2020年1-5月全國空調產量同比下降23.1%

2020年1-5月全國家用電冰箱產量為2845.3萬臺 同比下降12.7%

2020年1-5月中國出口貿易總值TOP20國家(地區)排行榜