中商情報網訊:液化天然氣是已冷卻成液體形態的天然氣,可方便安全地進行非加壓式存儲或運輸。液化天然氣主要用作居民用途:包括居民的烹飪、取暖及用電;工業用途:包括作為原料或燃料以生產水泥、肥料、油漆、醫藥及其他產品;及運輸用途,包括作為車輛及船艇的燃料。液化天然氣是管道天然氣的補充,特別是在管道覆蓋率有限的地區。

液化天然氣行業現狀

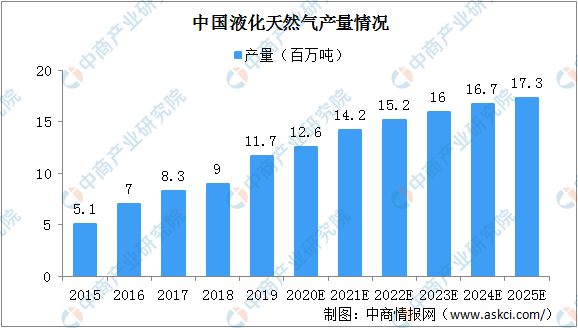

受到煤改氣政策的推動,中國液化天然氣產量由2015年的5.1百萬噸增至2019年的11.7百萬噸,復合年增長率為22.8%。由于進口液化天然氣供應增加及天然氣供應有限,預計于2019年至2025年中國液化天然氣產量增速有所放緩。受新冠肺炎疫情所影響,中國政府實施的隔離規定預計會影響2020年液化天然氣產量的整體增長率。影響預計會集中于2020年上半年,隨著疫情的影響減弱,中國液化天然氣產量預期于2020年下半年逐步恢復,盡管新冠肺炎疫情造成生產中斷,預計液化天然氣的整體產量于2020年仍略有增長,并會持續增至2025年的17.3百萬噸。

資料來源:弗若斯特沙利文、中商產業研究院整理

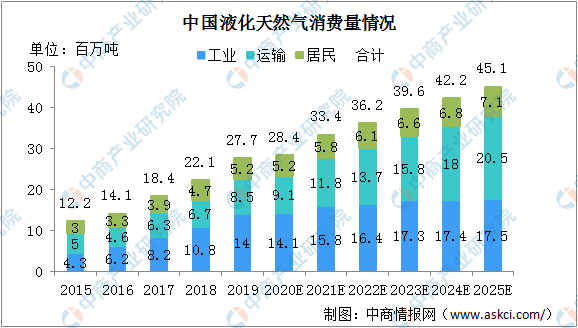

中國液化天然氣消費量由2015年的12.2百萬噸增至2019年的27.7百萬噸,復合年增長率為22.7%。受到鼓勵使用以液化天然氣動力汽車及以煤改氣的促進的有利政策出臺的影響,液化天然氣的消費在過去五年中一直保持較高的增速。受新冠肺炎疫情疫情所影響,預計2020年中國液化天然氣消費量的增速放緩。鑒于液化天然氣在能源業的戰略重要性,以及刺激消費量的一系列全國政策,液化天然氣消費量預計于2020年下半年逐步恢復,預計2025年液化天然氣消費量將達45.1百萬噸。

資料來源:弗若斯特沙利文、中商產業研究院整理

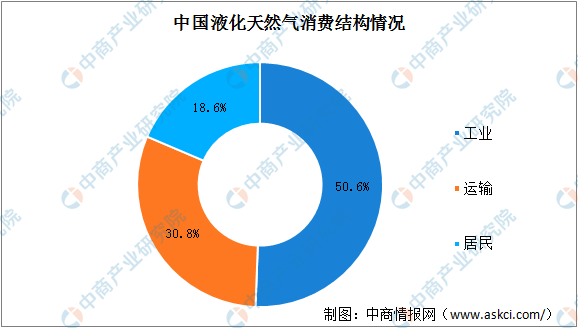

液化天然氣消費者主要由工業用戶、運輸用戶及居民用戶組成。2019年,工業用戶、運輸用戶及居民用戶的液化天然氣消費量分別占中國液化天然氣消費總量的50.6%、30.8%及18.6%。由于鼓勵使用LNG車輛的優惠政策,預計2019年至2025年運輸消費領域于其他領域相比將以最快的速度(即復合年增長率15.7%)增長。

資料來源:弗若斯特沙利文、中商產業研究院整理

液化天然氣市場發展趨勢

1、加快液化天然氣行業市場化

過去,包括液化天然氣行業在內的能源產業大部分由國有企業主導。近年來,民營企業開始踏足液化天然氣產業鏈。此等發展預期將加速中國液化天然氣行業的市場化、提高市場效率及促進該行業的可持續發展。

2、液化天然氣在下游市場應用廣泛

隨著液化天然氣加氣站數量不斷增加,液化天然氣動力汽車的便利性亦將得以改善。同時,預計環保政策將促使用戶從汽油動力汽車轉向液化天然氣動力汽車轉變。特別陜西省及山西省等工業大省,對液化天然氣汽車的需求較大。截止2019年年底,僅有若干個液化天然氣船加氣站投入運營及少于300艘液化天然氣動力船舶可以使用,占中國船舶市場不足0.2%。然而,隨著多項有利政策及計劃的出臺,包括中國交通運輸部發布的《關于全面深入推進綠色交通發展的意見》,液化天然氣動力汽車及船舶的市場份額逐漸擴大,促使更多公司進入此行業。

3、降低液化天然氣生產成本

對減少能源消耗和提升生產效率的技術投資的不斷增加預計會降低液化天然氣的生產成本。此外,由于液化天然氣行業競爭激烈,成本控制對于液化天然氣生產商將日益重要。因此,液化天然氣生產商將繼續加強成本控制。

更多資料請參考中商產業研究院發布的《2020-2025年中國液化天然氣行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年中國天然氣市場前景及投資機會研究報告

2019-2023年中國天然氣市場前景及投資機會研究報告

2019-2023年石油天然氣+互聯網市場運營模式研究報告

2019-2023年石油天然氣+互聯網市場運營模式研究報告

2019-2023年煤制天然氣+互聯網市場運營模式研究報告

2019-2023年煤制天然氣+互聯網市場運營模式研究報告

2019-2023年天然氣行業發展分析與“十三五”戰略規劃研究報告

2019-2023年天然氣行業發展分析與“十三五”戰略規劃研究報告