中商情報網訊:2020年前五個月,物流運行延續恢復態勢。物流需求繼續改善,工業品物流繼續回升,民生消費領域物流持續向好。物流市場持續回暖,物流成本穩中降。4、5月以來物流運行進入回升通道,但從長期來看尚處恢復性階段。

一、物流總額降幅連續收窄,物流總需求繼續回升

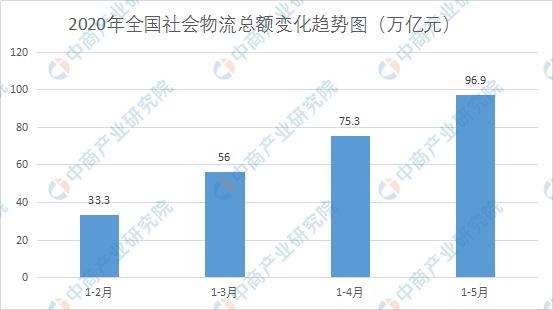

隨著復工復產深入推進,積極因素逐步增多,物流需求降幅連續收窄,1-5月份全國社會物流總額96.9萬億元,按可比價格計算,同比下降2.2%,降幅比1-4月份收窄2個百分點,連續三個月降幅收窄。

數據來源:中物聯、中商產業研究院整理

二、需求結構持續調整,新業態繼續向好

從結構看,工業物流需求保持恢復性增長,進口物流需求增速穩中趨緩,與民生相關的物流需求則保持向好勢頭。

多數制造領域物流需求好轉,基建類物流需求加速回升。1-5月份工業物流繼續保持恢復增長,降幅比1-4月份收窄2.1個百分點。其中,特別是高技術制造業物流需求增勢良好,1-5月高技術制造業物流需求增長3.1%,增速比1-4月提高2.6個百分點。

生活消費物流需求逐步回暖。1-5月份,單位與居民物品物流總額增長7.3%,增速比1-4月份提高3.4個百分點。其中,和互聯網相關的新業態、新模式物流需求持續向好。前五個月實物商品網上零售額增長11.5%,比1-4月份加快2.9個百分點;國家郵政局統計,1-5月快遞業務量累計完成264.1億件,同比增長18.4%。

進口物流需求增勢穩中趨緩。1-5月份,我國進口量增長4.3%。其中5月份進口量增長2.4%,增速比4月回落2.2個百分點。主要貨類中,大宗商品進口平穩,前五個月鐵礦石、原油、大豆等大宗商品1-5月份進口量增長5%以上。集成電路連續多月保持高速增長,進口數量增長27.3%。

三、物流行業市場持續回暖

1-5月份物流業總收入3.6萬億元,同比下降5.9%,降幅比1-4月收窄1.9個百分點。其中快遞物流相關收入加速回升,同比增長9.5%,增速比1-4月提高4.1個百分點。

4月份以來,供應鏈上下游繼續回暖,物流業景氣指數保持平穩回升態勢,5月物流業景氣指數為54.8%,環比回升1.2個百分點,大部分分項指標保持回升,運行趨勢和結構變化明顯優于前幾個月。

四、物流服務價格低位趨升

從供需關系來看,疫情期間區域、領域內供需不協調的問題得以緩解,供需不平衡的問題逐步改善,物流服務價格水平呈現低位企穩態勢。5月份物流業景氣指數中的服務價格指數雖仍位于50%以下,但環比回升3.9個百分點,至2月份以來的最高水平,顯示物流價格雖仍處在下降通道,但降幅有所收窄。從不同方式看,中國公路物流運價指數與上月基本持平,略有回升;中國沿海(散貨)運價指數則回升幅度較大,比4月回升12.1%。

五、物流成本回落幅度趨緩

社會物流總費用仍保持回落,但回落幅度有所減弱。1-5月份,社會物流總費用5.1萬億元,同比下降6.9%,降幅比1-4月份收窄1.9個百分點。分環節來看,運輸、保管和管理環節物流成本降幅均呈收窄態勢,分別比1-4月份收窄1.4、2.6和2.0個百分點。

六、物流企業經營依然困難

今年以來,物流企業總體經驗面臨困難,中小企業生存狀況更需要關注。一方面,物流企業的訂單業務量在緩慢復蘇中,但仍低于往年同期,收入仍待恢復;另一方面,5月份部分費率減免優惠政策到期,加之部分領域資金、勞動力趨緊,費用成本上漲壓力有所回升。重點企業調查數據顯示,1-4月物流企業虧損面超過20%,利潤率等主要經營指標雖然比一季度有改善,但與歷史的5-6%的收入利潤率仍有較大差異。

更多資料請參考中商產業研究院發布的《2020-2025年中國物流行業市場發展前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年中國冷鏈物流產業鏈上中下游投資圖譜深度剖析(附企業名錄)

2020年中國冷鏈物流產業鏈上中下游投資圖譜深度剖析(附企業名錄)

2020年“618”全網廚房電器行業品牌銷售額排行榜(TOP5)

2020年“618”全網廚房電器行業品牌銷售額排行榜(TOP5)

廣西長壽之鄉數量全國居首 2020年廣西健康養生產業布局及前景分析(圖)

廣西長壽之鄉數量全國居首 2020年廣西健康養生產業布局及前景分析(圖)

2020年中國粽子企業分布及競爭格局分析(圖)

直播電商將繼續迎來繁榮發展 我國六大平臺直播業務發展進程分析(表)

2020年1-5月中國啤酒出口量及金額增長情況分析

2020年1-5月中國糧食出口量為161萬噸 同比下降6.6%

2020年1-5月中國蔬菜出口量同比增長6.3%

2020年1-5月中國水海產品出口量為141萬噸 同比下降17.2%

2020年“618”全網休閑食品行業品牌銷售額排行榜(TOP5)

2020年中國粽子企業分布及競爭格局分析(圖)

直播電商將繼續迎來繁榮發展 我國六大平臺直播業務發展進程分析(表)

2020年1-5月中國啤酒出口量及金額增長情況分析

2020年1-5月中國糧食出口量為161萬噸 同比下降6.6%

2020年1-5月中國蔬菜出口量同比增長6.3%

2020年1-5月中國水海產品出口量為141萬噸 同比下降17.2%

2020年“618”全網休閑食品行業品牌銷售額排行榜(TOP5)