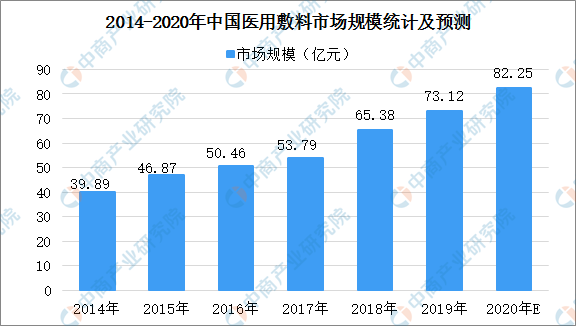

中商情報網訊:近年來,我國醫療資源逐漸豐富,醫療保障力度逐漸加大,基礎醫療設施建設加快,居民生活水平及健康意識不斷提高,醫用敷料市場亦隨之迎來快速發展時期。2014-2018年,根據BMIResearch統計,我國醫用敷料市場規模由39.89億元增長至65.38億元。

數據來源:BMI Research、中商產業研究院整理

從國內市場的競爭情況來看,由于我國醫用敷料行業進入門檻較低,雖然市場容量較大,且增長較快,但行業內生產企業眾多,且大部分為規模很小的地區性小企業,造成行業集中度較低。國產醫用敷料以傳統傷口護理類產品為主,產品同質化嚴重,國內企業多在低端市場內進行低價競爭,品牌識別度和影響力相對較低。

進入醫用敷料行業的主要障礙

(1)行業準入壁壘

由于醫用敷料屬于醫療用品,與使用者的健康與生命安全息息相關,不同國家和地區均制定了嚴格的監管政策。因而只有具備較高的管理水平、持續符合標準的質量控制體系和嚴格產品質量保障的醫用敷料生產企業才能夠符合監管標準,取得產品認證,從而進入不同國家和地區的市場。我國醫用敷料進入國外市場時,需適用進口國相關醫療器械管理規定。譬如,我國醫用敷料進入歐盟市場須取得CE認證,進入美國市場須通過FDA認證,進入日本市場須通過地方政府或第三方認證機構或厚生省認證。因此,市場新進入者面臨進口國醫用敷料監管認證壁壘。

(2)技術研發壁壘

醫用敷料的研發涉及臨床醫學、材料學、生物工程以及紡織學等多學科的理論和實踐,對企業的綜合技術能力有較高的要求。此外,高端敷料的生產制造技術也對市場進入者形成了較高的技術壁壘,從材料的品質、制造工藝、生產水平到產品的設計、批量高效生產,都對企業提出了較高的技術要求。

(3)客戶粘性壁壘

國內的大型醫用敷料公司經過多年的發展,已在全球范圍內,尤其是歐洲、日本、美國等成熟市場積累了穩定的大型醫用敷料品牌商客戶。由于全球醫用敷料市場高集中度的特征,這些客戶已幾乎覆蓋了全球醫用敷料行業的主要參與者。由于醫用敷料關乎使用者的生命健康,品牌商對于醫用敷料產品質量的要求非常嚴格,對于生產商的選擇較為慎重;此外,醫院的醫護工作者長期使用一種產品后,會習慣于產品的規格、特性和設計,從而產生一定的產品依賴度。因此在選定生產商后,若不出現重大的產品質量問題,生產商與品牌客戶間的合作穩定,粘性較高,對新進入者形成一定的壁壘。

(4)規模壁壘

生產規模較大的企業具備顯著的成本領先優勢,在各環節形成行業壁壘。在采購環節,大規模的原材料采購有助于企業降低采購成本,減小價格波動對業績的影響;在生產環節,規模化的生產使自動化生產設備發揮更大的效用,生產效率得以提升;在銷售環節,領先的市場地位和較高的市場占有率,使企業和客戶相互依存,從而具備一定的議價能力。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

直播電商將繼續迎來繁榮發展 我國六大平臺直播業務發展進程分析(表)

直播電商將繼續迎來繁榮發展 我國六大平臺直播業務發展進程分析(表)

2020年1-5月中國啤酒出口量及金額增長情況分析

2020年1-5月中國啤酒出口量及金額增長情況分析

2020年1-5月中國糧食出口量為161萬噸 同比下降6.6%

2020年1-5月中國糧食出口量為161萬噸 同比下降6.6%

2020年1-5月中國蔬菜出口量同比增長6.3%

2020年1-5月中國水海產品出口量為141萬噸 同比下降17.2%

2020年“618”全網休閑食品行業品牌銷售額排行榜(TOP5)

2020年中國衛星導航產業規模及相關企業分析(圖)

4萬億元的市場蓄勢待發!中國超高清視頻產業鏈條全解讀(附上市企業)

2020年“618”全網大家電行業品牌銷售額排行榜(TOP5)

2030年中國細胞免疫治療產品市場規模將達584億 行業監管趨于嚴格(圖)

2020年1-5月中國蔬菜出口量同比增長6.3%

2020年1-5月中國水海產品出口量為141萬噸 同比下降17.2%

2020年“618”全網休閑食品行業品牌銷售額排行榜(TOP5)

2020年中國衛星導航產業規模及相關企業分析(圖)

4萬億元的市場蓄勢待發!中國超高清視頻產業鏈條全解讀(附上市企業)

2020年“618”全網大家電行業品牌銷售額排行榜(TOP5)

2030年中國細胞免疫治療產品市場規模將達584億 行業監管趨于嚴格(圖)