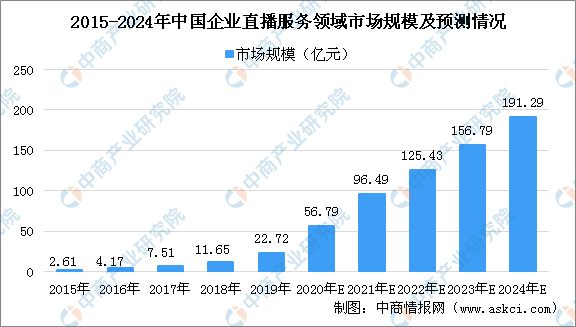

中商情報網訊:企業直播即主要面向企業級用戶提供視頻直播服務,以視頻互動技術、大數據、人工智能等技術為依托,滿足企業商業目的,為企業提供數字學習技術和數字營銷解決方案,為企業增長賦能。近年來,在大數據、人工智能和云計算等技術推動下,企業級直播迅速興起,企業直播始終保持高速發展態勢。據36氪數據顯示,中國企業直播服務市場規模由2015年2.61億元增長至2019年的22.72億元,年復合增長率約為71.8%。

2020年新冠疫情爆發催化企業加速數字化轉型進程,視頻直播成為企業對內溝通和對外營銷的有效連接與驅動方式,成為企業營收增長的重要推動力。在此背景下,線上化商業觸達與營銷轉化能力成為企業的核心競爭力,企業直播在金融、醫療、電商、信息技術等行業加速應用與滲透。“停課不停學”使得在線教育成為剛需,倒逼教育直播行業快速發展,成為企業直播的主要應用方向。預計2020年中國企業直播服務領域市場規模將突破50億元,具體將達到56.79億元,同比增長150%,至2024年市場規模將達191.29億元,行業發展空間巨大。

數據來源:36氪、中商產業研究院整理

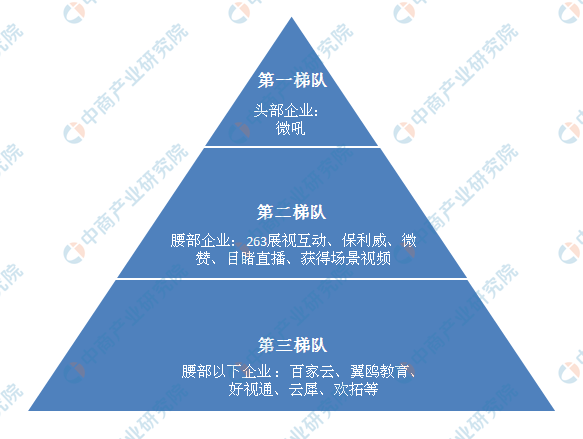

企業直播行業競爭格局

目前,企業直播服務領域主要有跨行業服務的通用型服務商和專注在細分領域的垂直型服務商兩大類市場參與者,市場競爭格局相對穩定,已有頭部企業領跑。據36氪研究院通過對企業直播服務商的營收能力、融資情況、運營數據、技術服務能力等方面進行綜合研究,將市場劃分為以下幾個層次:

企業直播行業競爭格局

資料來源:36氪、中商產業研究院整理

第一梯隊:頭部企業,以微吼為代表。頭部企業融資輪次靠后,且最近一筆融資超過2億元。微吼成立時間較早,已完成D輪融資,技術積累豐富,擁有底層技術能力,能夠為企業提供多領域、多場景的直播服務和營銷增值服務,是通用型企業直播服務商的代表。

第二梯隊:腰部企業,以263展視互動、保利威、微贊、目睹直播、獲得場景視頻(原CC視頻)為代表。腰部企業成立時間相對較晚,融資輪次相對靠前,在客戶積累、技術能力、營收能力等方面弱于頭部企業,企業戰略布局各有側重,尋求差異化競爭。263展視互動垂直深耕教育領域多年,已被上市公司二六三全資收購,納入生態化業務體系。保利威和獲得場景視頻以點播起家,在直播風口爆發后開始涉獵直播領域,主要專注在教培領域。

第三梯隊:腰部以下企業,以百家云、翼鷗教育、好視通、云犀、歡拓等為代表。部分新入局的市場參與者專注于垂直領域,產品體系較為單一,融資輪次較早,發展規模與發展速度不及一二梯隊企業。

近年來,隨著國家網信辦針對當前網絡直播存在的低俗媚俗、價值導向偏差等突出問題,對網絡直播平臺和網絡主播進行專項清理整治。在市場監管日益規范的情況下,企業直播服務成為直播領域新的突破口。同時,企業直播市場服務細分化、垂直化發展,企業應用場景逐步豐富,涵蓋金融、教育、培訓、醫療等多領域,企業直播普及率持續提高,商業價值被不斷挖掘,未來企業直播市場將出現更多的機遇,前景可期。

更多資料請參考中商產業研究院發布的《2020-2025年中國企業直播行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年1-4月內蒙古發動機產量為2.1萬千瓦 同比增長46.85%

2020年1-4月內蒙古發動機產量為2.1萬千瓦 同比增長46.85%

2020年4月山西省手機產量為100.18萬臺 同比下降10.78%

2020年4月山西省手機產量為100.18萬臺 同比下降10.78%

2020年1-4月山西省銅材產量為0.65萬噸 同比增長12.07%

2020年1-4月山西省銅材產量為0.65萬噸 同比增長12.07%

一文看懂2020年中國MCN機構整體規模及企業競爭格局(圖)

全球新能源汽車市場分析及前景預測:2025年銷量有望達1150萬輛

直播帶貨進入新階段 2020年中國網絡直播市場發展現狀及趨勢預測(圖)

2020年1-4月中國棉花進口量及金額增長情況分析

2020年1-4月中國成品油進口量為961萬噸 同比下降21.3%

2020年1-4月中國煤及褐煤進口量為12673萬噸 同比增長26.9%

中國工業軟件產業鏈上中下游布局分析及企業一覽(附圖表)

一文看懂2020年中國MCN機構整體規模及企業競爭格局(圖)

全球新能源汽車市場分析及前景預測:2025年銷量有望達1150萬輛

直播帶貨進入新階段 2020年中國網絡直播市場發展現狀及趨勢預測(圖)

2020年1-4月中國棉花進口量及金額增長情況分析

2020年1-4月中國成品油進口量為961萬噸 同比下降21.3%

2020年1-4月中國煤及褐煤進口量為12673萬噸 同比增長26.9%

中國工業軟件產業鏈上中下游布局分析及企業一覽(附圖表)