中商情報網訊:國內外棉價繼續下行。國內市場,全球疫情快速發展,中國紡織品服裝出口下滑態勢明顯,預計棉花消費需求下降,棉價繼續弱勢運行。國際市場,棉花消費需求無明顯改善,預計短期棉價低位震蕩。

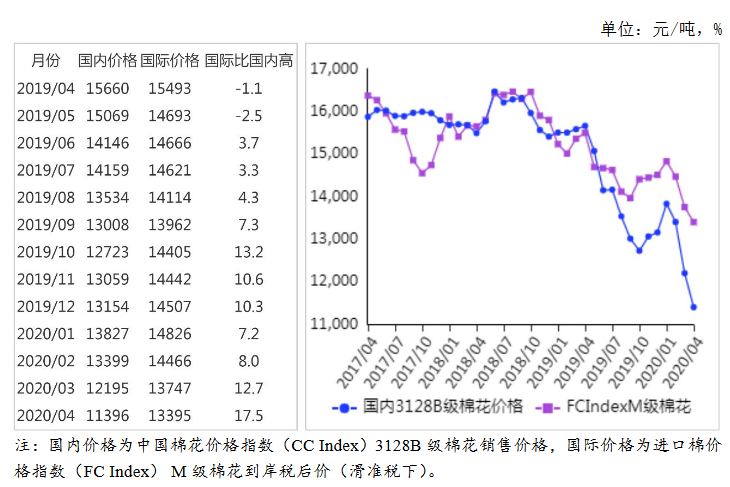

(一)國內棉價持續下跌。4月份,國內疫情防控取得階段性重要成效,紡織企業產能基本恢復。受國外疫情發展影響,紡織品服裝出口訂單被推遲甚至取消,市場需求不振,棉花價格持續下行。據《中國棉花工業庫存調查報告》采購意向調查顯示,本月準備采購棉花的企業占42.7%,同比下降28.1個百分點,原料采購持觀望態度的企業占46.7%,同比上升25.9個百分點。4月份,國內3128B級棉花月均價每噸11396元,環比跌6.5%,同比跌27.2%。鄭棉期貨主力合約(CF009)月結算價每噸11650元,環比漲5.7%,同比跌25.4%。

(二)國際棉價跌幅收窄。本月,國外新冠肺炎病例數仍在快速增加,國際油價歷史性跌破零值,洲際交易所(ICE)棉花期貨主力合約跌至每磅48.2美分,創近十年新低,全球棉紡織產業鏈受沖擊明顯,國際棉價繼續下跌。但各國封鎖措施有所放松,國際棉價跌幅收窄。4月份,CotlookA指數(相當于國內3128B級棉花)月均價每磅63.53美分,環比跌6.1%,同比跌27.2%。

(三)國內外價差縮小。CotlookA指數(相當于國內3128B級棉花)折合人民幣每噸9850元,比中國棉花價格指數(CCIndex)3128B級每噸低1546元,價差比上月縮小202元。進口棉價格指數(FCIndex)M級(相當于國內3128B級棉花)月均價每磅65.14美分,1%關稅下折到岸稅后價每噸11319元,比國內價格低77元,價差比上月縮小136元;滑準稅下折到岸稅后價每噸13395元,比國內價格高1999元,價差比上月擴大437元。

(四)3月份,棉花進口同比增加。據海關統計,3月份我國進口棉花20.1萬噸,同比增32.0%。1-3月我國累計進口棉花61.3萬噸,同比減7.3%。3月份我國紡織品服裝出口154.3億美元,同比減15.1%。1-3月我國紡織品服裝出口額累計452.7億美元,同比減19.6%。

(五)紗產量大幅下降,紗線價格同比下跌。據國家統計局數據,3月份我國紗產量215.0萬噸,同比降16.4%。1-3月累計,我國紗產量為477.2萬噸,同比降26.4%。企業紗產銷率為81.1%,同比下降24.5個百分點,庫存量高于近三年均值。受原料價格下行以及下游需求疲軟影響,紗線價格繼續下跌。4月主要代表品種32支純棉普梳紗線均價每噸19211元,環比跌5.6%,同比跌16.5%。

(六)ICAC調減全球棉花消費量和貿易量。國際棉花咨詢委員會(ICAC)4月預測,2019/20年度全球棉花產量2589萬噸;消費量2459萬噸;貿易量929萬噸;全球期末庫存增至1968萬噸,為近四年最高水平,全球除中國以外地區的庫存消費比為59%。

(七)預計短期內國內外棉花價格將低位震蕩。國內市場,國內疫情防控取得階段性重要成效,但受國外疫情快速發展影響,中國紡織品服裝出口下滑態勢明顯。中國作為全球最大的棉花消費國和紡織品服裝出口國,棉花消費需求預計進一步下降,國內棉價繼續弱勢。國際市場,雖然多國公布了復工和解封方案,但新冠肺炎疫情仍在快速蔓延,世界經濟發展面臨巨大挑戰,預計短期國際棉價低位震蕩。

更多資料請參考中商產業研究院發布的《2020-2025年中國棉花行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

疫情之下無人機大顯身手 2020年無人機產業鏈上中下游市場分析(附產業鏈全景圖)

疫情之下無人機大顯身手 2020年無人機產業鏈上中下游市場分析(附產業鏈全景圖)

2020年中國腫瘤藥物及細分藥品市場規模預測(附圖表)

2020年中國腫瘤藥物及細分藥品市場規模預測(附圖表)

2020年1-4月全國發動機產量為70514萬千瓦 同比下降19.3%

2020年1-4月全國發動機產量為70514萬千瓦 同比下降19.3%

2020年中國生物藥市場規模或達3870億元:腫瘤藥物市場需求情況如何?

2020年中國電氣行業品牌價值TOP10排行榜

2020年1-4月全國機制紙及紙板產量同比下降8.1%

2020年1-4月全國紗產量為689.9萬噸 同比下降20.9%

中商產業研究院:《2020年中國服裝產業集群市場前景及投資研究報告》發布

中商產業研究院:《2020年中國氫能產業園市場前景及投資研究報告》發布

2019年全國教育事業發展大數據統計分析(附圖表)

2020年中國生物藥市場規模或達3870億元:腫瘤藥物市場需求情況如何?

2020年中國電氣行業品牌價值TOP10排行榜

2020年1-4月全國機制紙及紙板產量同比下降8.1%

2020年1-4月全國紗產量為689.9萬噸 同比下降20.9%

中商產業研究院:《2020年中國服裝產業集群市場前景及投資研究報告》發布

中商產業研究院:《2020年中國氫能產業園市場前景及投資研究報告》發布

2019年全國教育事業發展大數據統計分析(附圖表)