中商情報網訊:隨著芯片制造工藝精益求精、晶圓尺寸不斷擴大,集成電路行業企業為維持其競爭優勢,投資規模日趨增長,投資壓力日漸增大。在此背景下,有實力涵蓋集成電路設計、制造、封裝和測試的垂直一體化芯片制造商越來越少,集成電路行業在經歷了多次結構調整之后,形成了設計、制造、封裝和測試獨立成行的垂直分工模式。

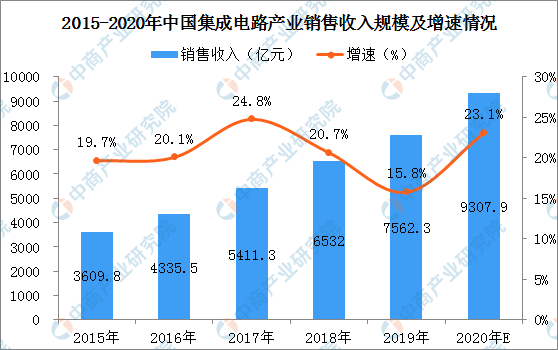

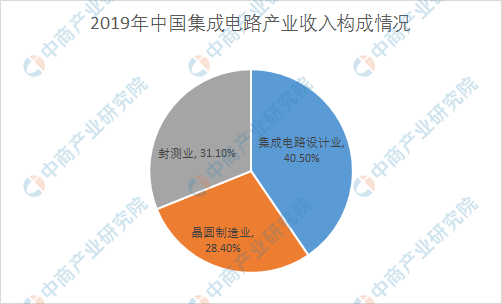

2019年中國集成電路產業銷售收入為7562.3億元,同比增長15.80%,其中集成電路設計業銷售收入為3063.5億元,同比增長21.6%,占總值40.5%;晶圓制造業銷售收入為2149.1億元,同比增長18.20%,占總值的28.40%;封測業銷售收入為2349.7億元,同比增長7.10%,占總值的31.1%。中商產業研究院預測,2020年中國集成電路產業銷售收入有望突破9000億元。

數據來源:CSIA、中商產業研究院整理

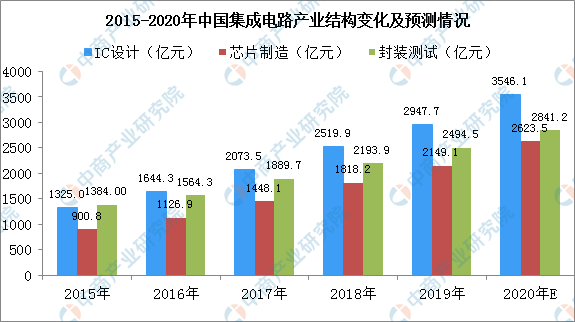

從我國集成電路各環節產業結構來看:IC設計為集成電路主導市場。數據顯示:2019年我國IC設計產業規模為2947.7億元,芯片制造產業規模2149.1億元,封裝測試產業規模則為2494.5億元。據預測,2020年我國IC設計、芯片制造封裝測試產業規模分別達到3546.1億元、2623.5億元以及2841.2億元。

數據來源:CSIA、中商產業研究院整理

數據來源:CSIA、中商產業研究院整理

集成電路產業未來發展趨勢預測

一、新興技術將成為集成電路產業的未來核心產品

集成電路產業新熱點和未來核心產品的熱點很多,也很集中,包括云計算、物聯網、大數據、工業互聯網、5G;戰略指引包括中國制造2025(智能制造),互聯網+,大數據;人工智能和AI技術令機器人、無人機、新能源汽車/智能網聯汽車、無人駕駛等也成為集成電路的發展要地。

二、核心技術及人才資源成為集成電路產業的可持續發展力

盡管國內半導體市場廣闊、發展迅速,但在集成電路進口額“節節高升”的背后,是半導體對外依賴程度高、自給率低下的“殘酷”現實。中國半導體產業經過多年的發展,卻還是存在產業結構與需求之間失配,核心集成電路的國產芯片占有率低的現象

此外,集成電路制造業能力不足,缺少核心技術,也是橫亙在半導體產業的一大問題。即使是國內最先進的代工廠——中芯國際,也仍比臺積電落后至少兩代制程。

更多資料請參考中商產業研究院發布的《2020-2025年中國集成電路產業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年中國生物藥市場規模或達3870億元:腫瘤藥物市場需求情況如何?

2020年中國生物藥市場規模或達3870億元:腫瘤藥物市場需求情況如何?

2020年中國電氣行業品牌價值TOP10排行榜

2020年中國電氣行業品牌價值TOP10排行榜

2020年1-4月全國合成洗滌劑產量同比增長1.1%

2020年1-4月全國合成洗滌劑產量同比增長1.1%

2020年1-4月全國機制紙及紙板產量同比下降8.1%

2020年1-4月全國紗產量為689.9萬噸 同比下降20.9%

中商產業研究院:《2020年中國服裝產業集群市場前景及投資研究報告》發布

中商產業研究院:《2020年中國氫能產業園市場前景及投資研究報告》發布

2019年全國教育事業發展大數據統計分析(附圖表)

疫情下醫療器械行業迎來發展新機遇 2020年醫療器械產業鏈上中下游分析(圖表)

2020年4月國內外鋼材市場價格運行情況及5月鋼價走勢分析(圖)

2020年1-4月全國機制紙及紙板產量同比下降8.1%

2020年1-4月全國紗產量為689.9萬噸 同比下降20.9%

中商產業研究院:《2020年中國服裝產業集群市場前景及投資研究報告》發布

中商產業研究院:《2020年中國氫能產業園市場前景及投資研究報告》發布

2019年全國教育事業發展大數據統計分析(附圖表)

疫情下醫療器械行業迎來發展新機遇 2020年醫療器械產業鏈上中下游分析(圖表)

2020年4月國內外鋼材市場價格運行情況及5月鋼價走勢分析(圖)