一、總體指數和分項指標

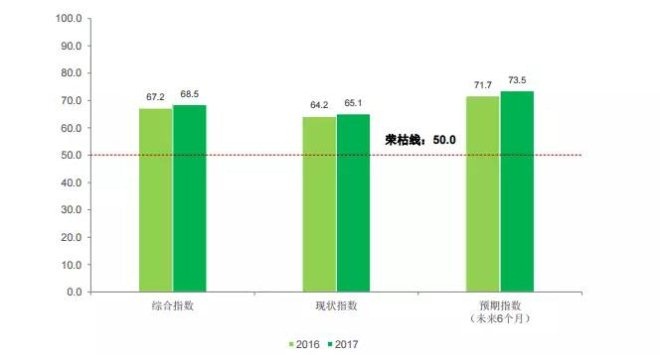

購物中心市場整體好于預期,保持積極向上的態勢。數據統計顯示,2017年全國綜合指數錄得68.5,同比上升1.3,且高于榮枯線18.5,表明整體購物中心市場處于持續回暖和向好的通道內。其中,現狀指數錄得65.1,同比上升0.9,并高于榮枯線15.1,購物中心業主的市場信心持續增強。預期指數錄得73.5,高出現狀指數8.4,較去年同期進一步提升1.8,說明大部分業主對市場發展和項目運營持樂觀、向上的預期。

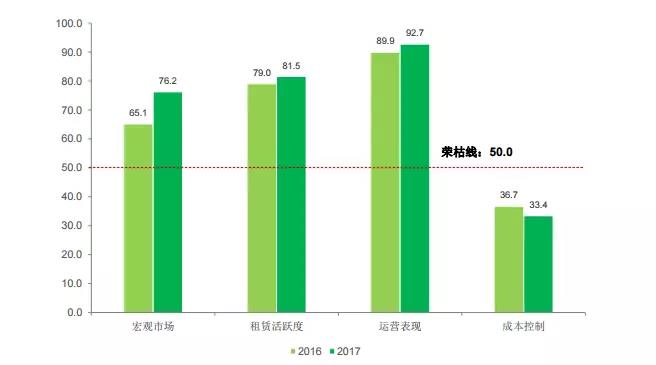

從現狀指數的分項指標來看,“宏觀市場”指標錄得76.2,顯著高于去年同期值11.1。觀察期內, 57%的業主表示旗下項目所在城市內的購物中心市場平均出租率有所提升,而2016年僅有46%的業主如是表示。

“租賃活躍度”指數錄得81.5,同比提升2.5,并高于榮枯線31.5,說明2017年市場對購物中心的租賃需求進一步加大,實體零售品牌仍在尋址拓店。

“運營表現”在所有分項指數中錄得最高分值92.7,較去年同期進一步上升2.8。2017年有93%的購物中心同時錄得銷售額年增幅和租金收入的增長,較2016年錄得的83%(銷售額增幅)和90%(租金收入)進一步提升。

“成本控制”指數分值為33.4,同比下跌3.3,并低于榮枯線16.6,表明購物中心企業在成本支出上仍有增加。

二、區域和城市能級指數解讀

從區域上看,整體來說,華東表現最好,除華北、西北、西南外,其他區域同比均漲,其中東北同比上漲14.3最為突出。

具體來看,以上海為核心的長三角區域繼續引領華東地區,華東地區購物中心保持領先地位。東北地區綜合指數顯著提升,主要受益于沈陽、哈爾濱一些優質項目在客流、銷售額、租金收入等方面的轉好,但區域內其他城市的發展進程仍然滯緩。華北地區錄得3.1的同比跌幅,主要因為山東省、內蒙古自治區內的少量項目出現客流或出租率的下跌。但北京市場仍然保持快速發展和領先地位,各項指標均有提升。

從城市上看,一線城市最高,但有下跌,二線城市最穩定。

具體來看,北、上、廣、深四城繼續保持優勢地位,一線城市綜合指數錄得70.0,分別高出二線和三線及以下城市2.2和2.1,但較去年同期小幅下降0.6,老舊物業的調改造成的出租率暫時下降是一線城市分值略有下滑的主要原因。然而,一線城市龐大的消費市場,尤其是京、滬兩地萬億級的消費容量依舊是國內外零售品牌扎根的主戰場。

二線城市綜合指數錄得67.8,同比上升2.1。指數的上漲主要受益于成都、杭州、南京、重慶、西安等強二線城市的良好表現。2017年,多條城際高鐵如武九高鐵、西成高鐵貫成通車以及2018年開通在即的杭黃高鐵、濟青高鐵等給核心型、樞紐型二線城市帶來持續的人口增量,繼而使得這些城市的零售市場在絕對量和增速上表現搶眼。

三線及以下城市全年表現基本穩定,綜合指數錄得68.0,同比微幅上漲0.2。國際品牌基于一二線市場相對飽和而下沉至三線城市的趨勢顯現。相關數據顯示,2017年國際快時尚品牌有49%的新店選址三線及以下城市,其中,經濟發展提速、并在年內有優質購物中心入市的省會城市如昆明、貴陽、太原,和緊鄰一線的衛星都市如佛山頗受品牌青睞。

三、分物業類型指數解讀

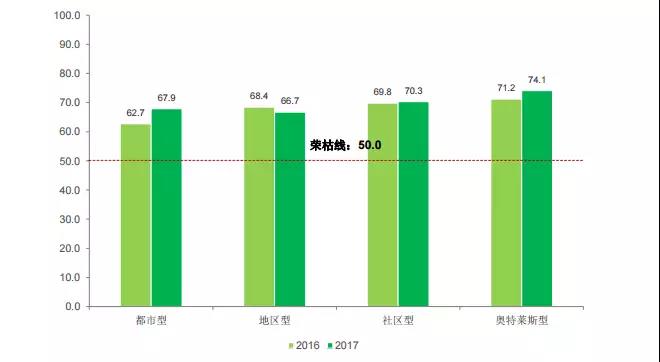

整體上看,奧特萊斯是目前持續走俏的物業類型,社區型和都市型也趨向穩定,地區型是唯一一個指數下滑的物業。

奧特萊斯型綜合指數錄得74.1,同比上升2.9,并繼續領先于都市型(67.9),地區型(66.7)和社區型(70.3)三類物業。相關統計顯示,2017年全國奧特萊斯前20強總計錄得408.79億元的銷售額,較去年同期增長19%,單個項目突破20億元銷售額的奧特萊斯數量也由2016年的6個增長至2017年的10個。百聯、RDM、首創、王府井、砂之船等國內外經驗成熟運營商繼續領銜奧特萊斯市場。

地區型物業綜合指數錄得66.7,同比下滑1.7,并低于其他三個類型購物中心。該類型綜合指數的下跌主要受“租賃活躍度”分項指數下降的影響。從物業體量上看,地區型購物中心物業擁有較大的出租面積需要吸納較多數量的租戶入駐。然而,在區位上,地區型購物中心的輻射力不及都市型購物中心覆蓋全市甚至全國的窗口效應。加之越來越多的社區型商業涌現,分流了區域內消費者一部分的日常消費需求,使得地區型購物中心物業處于較為尷尬的夾縫地帶。

同時,該報告就2018年中國購物中心發展進行了展望。

一、總體購物中心市場展望

2017年《中國購物中心發展指數》顯示,截至2017年底,中國購物中心市場現狀指數為65.1,未來6個月預期指數上升8.4至73.5,表明購物中心業主對市場發展持有較強的信心。具體來看,有超過七成的業主對項目的租金收入、銷售額和盈利狀況持增長的樂觀預期。有46%的業主認為未來項目的運營成本會有所增加,但低于去年的58%,說明業主對成本的把控能力已有提升。

二、區域和城市能級市場展望

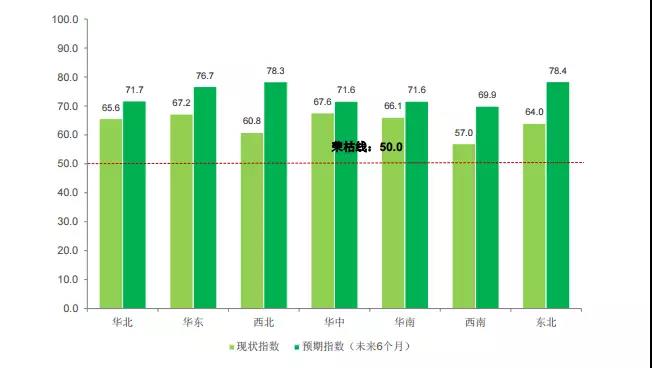

2017年《中國購物中心發展指數》顯示,全國七個主要區域未來6個月預期較現狀均有提升,上升幅度在4.0至17.5之間。

現狀指數較低的三大區域:西北、西南和東北有望在2018年較多地提升市場景氣度,未來6個月預期指數錄得78.3、69.9和78.4,分別高出現狀指數17.5、12.9和14.4,漲幅位列七大區域的前三位。西北和西南的向好態勢將繼續受惠于核心城市西安、成渝的快速崛起,高品質物業如西安SKP新光天地、西安大悅城、重慶新光天地、重慶國金中心、重慶來福士廣場等集中入市給觀望已久的國際中高端品牌提供了優質的零售場所和面積,亦拉升了整體商業物業市場水平。全渠道零售業態也在持續進駐的過程中,2018年盒馬鮮生在成都和西安分別開出西南和西北地區首店,并逐步拓展。

華北、華東、華南和華中地區的市場預期亦在上升通道內,未來6個月預期指數分別錄得71.7、76.7、71.6和71.6,較現狀指數高出6.0、9.5、5.5和4.0。

在不同能級的城市發展趨勢上,一線、二線、三線及以下城市的預期指數分別較現狀指數上升9.8、8.7和5.8,達75.9、73.0和71.4。一線城市的市場領先地位有望進一步放大。

二線城市的預期指數亦有明顯提升,主要受惠于消費市場快速擴容的強二線城市。2017年,重慶社會消費品零售總額突破8000億元,成都、武漢突破6000億元,南京、杭州等城市均已超過5500億元。同比增速均超過10%,并有望在2018年繼續保持兩位數增長。然而,大量新增供應給二線城市帶來的過剩隱憂,在中短期內仍將存在并影響市場供需。有86%的業主表示,未來三年內項目所在的二線城市購物中心新增供應會持續增大從而加劇競爭。該比例超過了一線城市的77%和三線及以下城市的74%。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國乳制品產量為361.4萬噸 同比下降17.5%

2020年1-2月全國精制食用植物油產量為639.3萬噸 同比下降20.3%

人工智能成“新基建”消費投資主戰場!2020年人工智能產業鏈深度透析(附企業名錄)

中商產業研究院《2020年云辦公行業市場前景及投資研究報告》發布

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國乳制品產量為361.4萬噸 同比下降17.5%

2020年1-2月全國精制食用植物油產量為639.3萬噸 同比下降20.3%

人工智能成“新基建”消費投資主戰場!2020年人工智能產業鏈深度透析(附企業名錄)

中商產業研究院《2020年云辦公行業市場前景及投資研究報告》發布