中商情報網訊:包裝印刷行業是一個激烈競爭與快速成長相伴、在競爭中成長的行業,帶有成長性、服務性、競爭性較強的特點。改革開放以來,中國包裝產業實現了持續快速發展,中國已成為世界重要的包裝產品生產國、消費國以及出口國。中國的包裝行業已經形成了一個以紙包裝、塑料包裝、金屬包裝、玻璃包裝、包裝印刷和包裝機械為主要產品的獨立、完整、門類齊全的工業體系。中國包裝產業的快速發展不僅基本滿足了國內消費和商品出口的需求,也為保護商品、方便物流、促進銷售、服務消費發揮了重要作用。目前,中國市場上應用最廣泛的是紙質包裝和塑料包裝產品,其次是金屬包裝和玻璃包裝。

中國包裝工業與國外包裝工業發達國家相比,在包裝技術研發、生產技術、包裝機械性能等方面具有較大差距。但近年來,隨著中國包裝工業規模持續快速增長,在國家相關產業政策和財政政策的扶持下,部分包裝生產企業經過多年的經驗積累和自身技術研發優勢,學習、吸收國外先進技術并結合行業發展趨勢和客戶需求,在包裝新材料發明與應用、包裝產品設計、生產技術等方面均具備了一定的自主研發能力。

中國包裝行業經過30多年的發展,目前已經形成了以長三角、珠三角、環渤海灣三個地區為重點區域的包裝產業格局。從產值分布上看,根據中國包裝聯合會的統計,上述三大地區包裝工業產值之和約占全國包裝工業總產值的60%以上。

印刷作為我國文化產業的重要組成部分,已成為我國國民經濟的重要產業部門。數據顯示,全球包裝印刷市場按收益計算的規模由2012年的2660億美元增至2016年的3161億美元,復合年增長率為4.4%,并將持續增加至2021年的3775億美元,2017年至2021年期間復合年增長率為3.5%。中商產業研究院預計2018年全球包裝印刷市場規模將達3412億美元,同比增長3.9%,增速或與上一年增速持平。

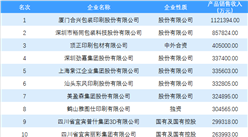

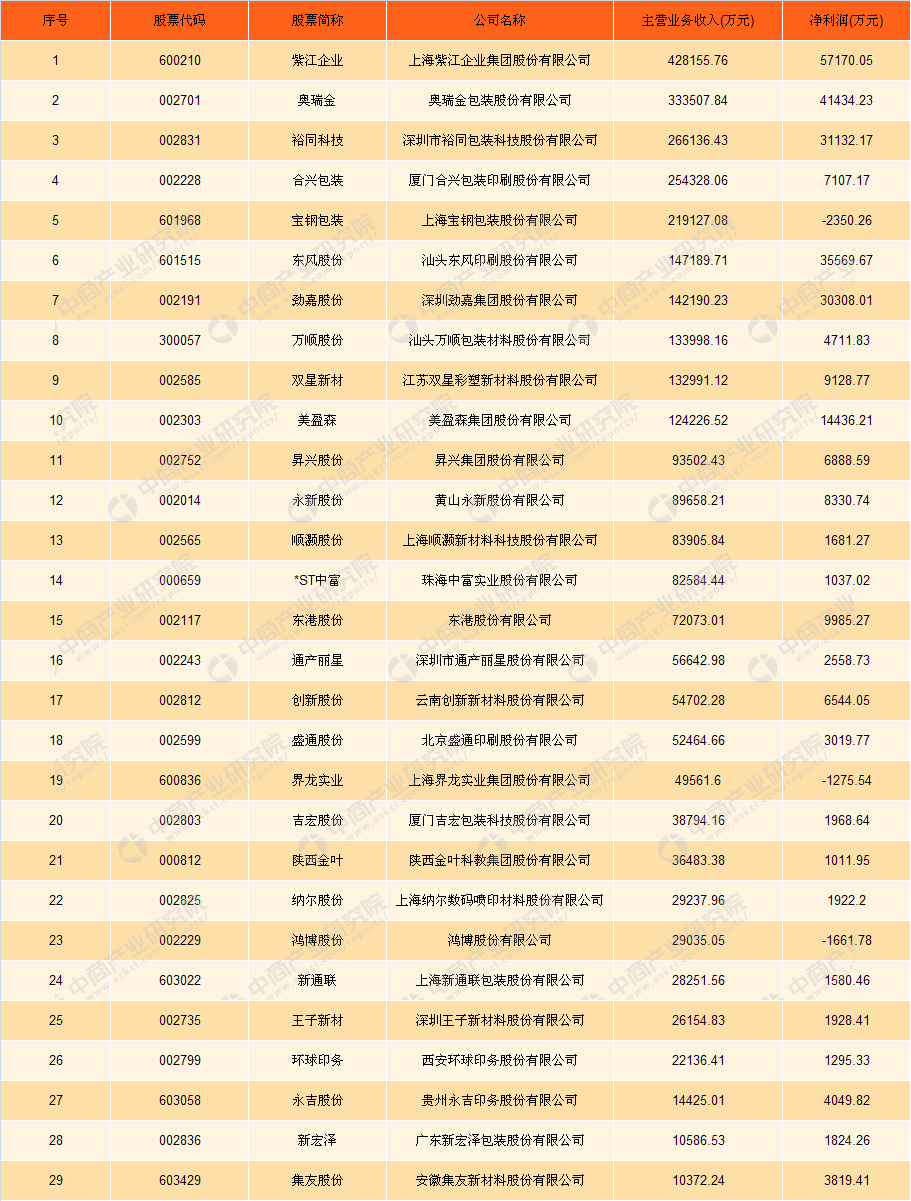

據中商產業研究院發布的《2017-2022年中國包裝印刷行業市場前景及投資機會研究報告》數據顯示,中國A股市場共有29家包裝印刷上市企業,2017上半年中國包裝印刷行業主營業務收入達到306.24億元,凈利潤為28.52億元。29家企業中主營業務超過20億元的企業共5家,其中,紫江企業排名第一,2017上半年主營業務收入達到42.82億元,凈利潤為5.72億元;奧瑞金排名第二,主營業務收入達到33.35億元,凈利潤達到4.14億元;排名第三的是裕同科技,主營業務收入達到26.61億元,凈利潤達到3.11億元;排名第四的是合興包裝,2017上半年主營業務收入達到25.43億元,凈利潤達到0.71億元;寶鋼包裝排名第五,主營業務收入達到21.91億元,凈利潤虧損0.24億元。

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國乳制品產量為361.4萬噸 同比下降17.5%

2020年1-2月全國精制食用植物油產量為639.3萬噸 同比下降20.3%

人工智能成“新基建”消費投資主戰場!2020年人工智能產業鏈深度透析(附企業名錄)

中商產業研究院《2020年云辦公行業市場前景及投資研究報告》發布

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國乳制品產量為361.4萬噸 同比下降17.5%

2020年1-2月全國精制食用植物油產量為639.3萬噸 同比下降20.3%

人工智能成“新基建”消費投資主戰場!2020年人工智能產業鏈深度透析(附企業名錄)

中商產業研究院《2020年云辦公行業市場前景及投資研究報告》發布