中商情報網訊:浙江德寶通訊科技股份有限公司首次公開發行股票并在創業板上市。據了解,浙江德寶通訊科技股份有限公司主要從事通信塔桅及相關部件的研發、生產、銷售和維護,并對外提供鍍鋅加工服務。

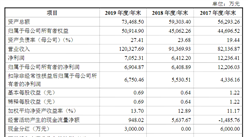

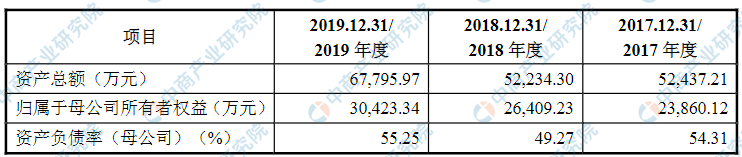

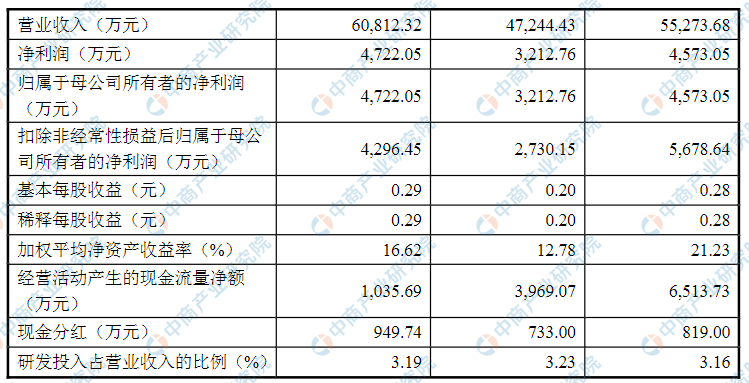

主要財務指標

浙江德寶通訊科技股份有限公司資產總額逐年增加和歸屬于母公司所有者權益逐年增加,2017年度資產總額為52,437.21萬元,2018年度資產總額為52,234.30萬元,2019年資產總額為67,795.97萬元;2017年歸屬于母公司所有者權益為4,573.05萬元,2018年歸屬于母公司所有者權益為3,212.76萬元,2019年歸屬于母公司所有者權益為4,722.05萬元。

主要財務指標表

資料來源:中商產業研究院整理

本次上市存在的風險

(一)創新風險發

行人經過多年的經營,陸續形成了自身的業務優勢,并獲得了相應的創新成果。但是由于發行人處于通信行業,技術與產品的更新迭代較快,發行人需根據自身對行業發展的理解以及對產品升級方向的預測來進行持續的科技創新與模式創新,從而推出創新成果以迎合市場需求。未來,如果發行人的創新成果未能緊跟行業發展趨勢或符合行業政策要求,抑或發行人未能在新舊產業融合進程中把握新機遇,發行人的整體競爭力與市場地位或將受到不利影響。

(二)技術風險

自成立以來,發行人通過持續的技術研發形成了自身的核心技術以及一定的技術優勢。但是,當下通信行業的技術升級迭代正隨著5G等新技術的發展而不斷加快,行業內企業須持續進行技術研發創新才可能維持已有的競爭力和技術領先優勢。未來,如果發行人在技術研發上投入不足或者研發項目未能達到預期,發行人的技術水平可能無法滿足廣大客戶的需求,從而對發行人經營業績帶來一定影響。

(三)經營風險

(1)市場需求波動風險

通信鐵塔的市場需求與通信基站需求緊密相關。隨著5G牌照發放和商用啟動,5G網絡建設將進一步加速。5G的主要技術場景為連續廣域覆蓋、熱點高容量、低功耗大連接和低時延高可靠,這對通信基站的覆蓋密度提出了更高要求。作為移動通信基站配套設備的通信鐵塔市場需求有望持續增長。未來若5G網絡逐步完善,通信基站的布局需求增長放緩,或移動通信技術更新迭代速度減慢,通信鐵塔市場需求增長也將放緩,對發行人生產經營會產生不利影響。

(2)市場競爭風險

隨著5G網絡建設的逐步推進,越來越多的企業被移動通信行業吸引并參與相關領域的競爭。目前,通信鐵塔行業市場集中度較低,市場競爭日趨激烈。一方面,市場競爭加劇可能導致產品價格不斷下降,對產品利潤率產生一定不利影響。另一方面,在激烈的競爭環境下,如果發行人不能持續提高研發創新能力、提升產品質量和服務水平,將會面臨銷售訂單減少、市場份額下降的風險,從而不利于發行人經營業績和未來發展。

(3)下游客戶較為集中帶來的風險

發行人下游客戶主要為中國鐵塔。報告期內,發行人向中國鐵塔的銷售金額分別為40,830.04萬元、30,413.33萬元和39,463.44萬元,占當期營業收入的比重達到73.87%、64.37%和64.89%,發行人業務對其存在一定依賴。通信行業的經營特點決定了發行人存在客戶集中度較高的風險,如果未來主要客戶中國鐵塔的經營戰略發生重大改變或發行人與其合作關系出現重大變化,將對發行人的經營業績產生較大程度影響。

(4)業務資質風險

截至本上市保薦書出具日,發行人擁有建筑業企業資質證書、安全生產許可證等資質。法律法規要求申請及取得相關資質證書的企業應當具備并保持相關資質標準要求的條件,且發行人主要客戶中國鐵塔也要求供應商具備相應的資質。若發行人生產經營過程中違反相關法律法規或無法具備或保持相關資質標準要求的條件,可能導致發行人被吊銷或撤銷或注銷或撤回已有的資質證書,上述情節嚴重時可能會受到監管機關的行政處罰,或該等資質到期后不能延續,則會對發行人的生產經營造成不利影響。

(5)公開遴選和招投標風險

發行人致力于通信塔桅及相關部件的研發、生產、銷售和維護,并對外提供鍍鋅加工服務。對于客戶為中國鐵塔的通信塔業務,發行人主要通過參加其公開遴選或招投標來獲取訂單,報告期內發行人向中國鐵塔的銷售金額占當期營業收入的比重達到73.87%、64.37%和64.89%。由于客戶公開遴選或招投標的標準會隨著通信行業的發展、經營戰略的變化等因素而不斷地發生調整,發行人未來存在無法順利通過客戶公開遴選或招投標要求的可能,無法獲取相應的訂單,從而對發行人未來的經營狀況產生不利影響。

(6)業務分包風險

報告期內,發行人存在向第三方采購合同項下部分訂單涉及的通信鐵塔等產品,并由該第三方完成安裝等情形。從發生金額來看,報告期內相關訂單涉及的銷售金額占發行人營業收入的比重較小。盡管發行人在與第三方的合同中對質量等相關條款進行了規定,并制定了相關質量標準和管理規范,且在業務實際執行中對第三方進行監督,但是如果第三方未能按照發行人的標準提供產品和服務,會對發行人產品、服務質量和聲譽產生不利影響,從而影響發行人與客戶的業務合作,并進而影響發行人經營業績。

(7)核心人員流失或不足的風險

目前,發行人已建立一支人員結構合理、具有較強創造活力的技術研發團隊,這是發行人產品能夠不斷創新升級,發行人在行業中持續保持技術領先的最主要因素之一。同時,發行人在全國范圍內布局了較為完善的營銷網絡,并且培養了一批具有競爭力的銷售骨干,確保發行人始終能夠貼近當地客戶,充分把握客戶需求,并持續為客戶提供優質服務。為穩定和吸引核心技術和銷售人員,發行人制定了一系列相關激勵機制,包括讓核心人員持有發行人股份,使其個人利益與發行人利益緊密相連等。但隨著市場競爭加劇,行業內企業對技術、銷售人才的爭奪也越加激烈。若未來發行人薪酬制度或激勵機制無法適應市場環境的變化,將造成核心技術、銷售人員的流失,或無法吸引足夠優秀的人才,從而對發行人生產經營產生不利影響。

(四)內控風險

(1)實際控制人控制不當的風險

本次發行前,發行人實際控制人陳建明、陳江棋父子合計控制發行人71.06%的股權;本次發行后,陳建明、陳江棋父子仍將持有發行人較大比例的股份。該持股比例使陳建明、陳江棋父子能夠對發行人的董事人選、經營決策、投資方向及股利分配政策等重大事項的決策施加控制和重大影響,導致發行人存在實際控制人控制不當的風險。

(2)經營規模擴大帶來的管理風險

近年來發行人業務持續發展,業務規模、資產規模、人員規模等逐步擴大,在資源整合、組織架構、部門協調等方面對發行人管理層的管理水平提出了更高要求。另外,若本次募投項目能夠順利實施,發行人的收入規模和資產規模將進一步增長。如果發行人內部管理水平不能適應發行人經營規模逐漸擴大的需求,發行人將面臨較大的管理風險。

(五)財務風險

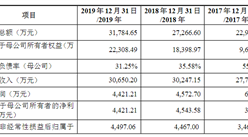

(1)應收賬款余額較高的風險報告期內各期末,發行人應收賬款賬面價值分別為21,593.09萬元、19,289.97萬元和26,220.04萬元,占流動資產比例分別為46.20%、45.32%和52.36%。雖然發行人應收賬款的主要客戶為中國鐵塔等大型國有企業,應收賬款發生大額壞賬的可能性較低,但由于應收賬款占用了發行人較多的營運資金,若部分客戶發生拖延支付或支付能力不佳情形,可能導致發行人增加計提壞賬準備,或造成發行人現金流量壓力,從而對發行人財務狀況和經營成果產生不利影響。

(2)產品毛利率下降風險

2017年、2018年和2019年,發行人綜合毛利率分別為24.72%、23.47%和19.30%,毛利率有所下降。發行人毛利率主要受行業市場競爭情況、產品結構變動情況、生產成本變動等因素的綜合影響。如果未來發行人在內部和外部因素綜合影響下,產品毛利率出現持續下滑或者重大下滑的情形,則將對發行人的盈利能力造成不利影響。

(3)原材料價格波動的風險

報告期內,直接材料占成品生產成本的比例較高,是產品成本的主要構成部分,原材料的價格對發行人產品成本有較大影響。發行人主要原材料包括鋼材、鋅錠等,2018年和2019年,發行人鋼材的采購單價分別較上年同期上漲11.94%和下降4.74%,鋅錠的采購單價分別較上年同期下降2.01%和4.74%。如果未來主要原材料的市場價格發生較大波動,將會影響直接材料成本,進而導致發行人盈利水平發生變化。

(4)存貨余額較大的風險

報告期內各期末,發行人存貨賬面價值分別為9,451.63萬元、8,037.59萬元和9,725.58萬元,占流動資產的比例分別為20.22%、18.88%和19.42%。發行人存貨主要為正常生產經營所需的原材料和按照客戶要求生產的庫存商品與發出商品。發行人存貨規模較大,一方面占用了較多的營運資金;另一方面如果客戶無法按照合同約定購買,將導致庫存產品滯銷,影響存貨變現,會對發行人經營業績造成一定不利影響。

(5)主要稅收優惠政策變化風險

報告期內,發行人屬于高新技術企業,2017年度、2018年度和2019年度均按15%的高新技術企業所得稅優惠稅率計繳企業所得稅。報告期內發行人享受的高新技術企業所得稅稅收優惠占當期利潤總額的比例分別為12.39%、8.44%和7.11%。總體來看,稅收優惠對發行人經營成果影響較小,發行人經營成果對稅收優惠不存在重大依賴。如果國家相關法律法規發生變化,或其他原因導致發行人不再符合相關的認定或鼓勵條件,導致發行人無法繼續享受高新技術企業所得稅稅率優惠政策,則發行人的經營業績將受到不利影響。

(六)發行失敗風險

發行人股票的市場價格不僅取決于發行人的經營業績和發展前景,宏觀經濟形勢變化、國家經濟政策的調控、利率水平、匯率水平、投資者預期變化等各種因素也可能對股票市場帶來影響,進而影響投資者對發行人股票的價值判斷。因此,本次發行存在由于發行認購不足等情況而導致發行失敗的風險

(七)募投項目無法達到預期的風險

本次募集資金擬投資于“宏基站鐵塔、智慧型微基站生產及技術研發中心建設項目”,投資總額為46,866萬元。盡管發行人已基于對未來通信行業發展趨勢的判斷、自身具備的關鍵要素等就項目的可行性進行了分析論證,但項目的建設需要一定周期,具體實施時可能面臨產業政策變化、市場環境變化、行業技術升級以及人才儲備不足等諸多不確定性因素,將有可能導致發行人新增產能無法順利消化,從而使得募投項目預期效益無法實現,并對發行人經營業績和未來持續發展產生影響。

(八)發行后凈資產收益率下降的風險

截至報告期末,發行人凈資產為30,423.34萬元,2019年度加權平均凈資產收益率為16.62%(按照歸屬于發行人普通股股東的凈利潤口徑)。若本次發行成功且募集資金到位,發行人的凈資產將隨之大幅增加,但是,募集資金投資項目需要一定的建設周期且短期內產生的效益難以與凈資產的增長幅度相匹配。因此,在本次募集資金到位后的一段時間內,發行人存在凈資產收益率下降的風險。

(九)本次發行后攤薄即期每股收益的風險

本次發行完成后,發行人的總股本規模較本次發行前將出現較大增長。本次發行募集資金投資項目預期將為發行人帶來較高收益,將有助于發行人每股收益的提高。但是,若未來發行人經營效益不及預期,發行人每股收益可能存在下降的風險,提醒投資者關注本次發行可能攤薄即期回報的風險。

(十)新冠病毒疫情對發行人經營造成不利影響的風險

2020年1月至今,隨著新型冠狀病毒疫情的爆發,發行人及下游客戶、上游供應商的生產經營活動均受到了不同程度的影響。發行人采取了積極的防控與應對措施以降低疫情對發行人經營的影響。雖然截至目前發行人國內主要銷售覆蓋地區基本處于低風險區域,但是若未來國內新冠疫情惡化且不能得到有效控制,會對下游客戶的訂單需求產生不利影響,并且發行人鐵塔產品的運輸、安裝、驗收等環節可能因此產生延誤、停工等情形,亦可能影響銷售回款、結算進度,進而對發行人盈利能力、資金周轉等造成不利影響。自2020年4月以來,國內疫情得到了有效控制,但新冠肺炎疫情蔓延到國外,發行人外銷客戶訂單被暫緩或延遲,對發行人境外銷售的經營業績造成不利影響。如果未來境外市場疫情無法得到有效控制,發行人的外銷收入將在一定期間內面臨下滑的風險。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年1-6月浙江省銅材產量同比下降4.71%

2020年1-6月浙江省銅材產量同比下降4.71%

2020年1-6月浙江省十種有色金屬產量為25.93萬噸 同比下降7.69%

2020年1-6月浙江省十種有色金屬產量為25.93萬噸 同比下降7.69%

2020年6月浙江省鋼材產量及增長情況分析(圖)

2020年6月浙江省鋼材產量及增長情況分析(圖)

2020年浙江省各地產業招商投資地圖分析(附產業集群及開發區名單)

2020上半年家具行業運行情況分析及未來發展趨勢預測(圖)

2020年中國印刷包裝企業100強排行榜

網游實名認證系統有望9月前上線 監管趨嚴中國游戲行業發展前景如何?(附政策匯總)

2019年10大生豬上市企業生豬出欄量排行榜

2020年1-6月浙江省手機產量同比下降38.39%

2020年1-6月浙江省彩色電視機產量為0.84萬臺 同比下降99.48%

2020年浙江省各地產業招商投資地圖分析(附產業集群及開發區名單)

2020上半年家具行業運行情況分析及未來發展趨勢預測(圖)

2020年中國印刷包裝企業100強排行榜

網游實名認證系統有望9月前上線 監管趨嚴中國游戲行業發展前景如何?(附政策匯總)

2019年10大生豬上市企業生豬出欄量排行榜

2020年1-6月浙江省手機產量同比下降38.39%

2020年1-6月浙江省彩色電視機產量為0.84萬臺 同比下降99.48%