中商情報網訊:邁拓儀表股份有限公司首次公開發行股票并在創業板上市。據了解,邁拓儀表股份有限公司主要從事智能超聲水表和熱量表系列產品的研發、生產和銷售,通過構建軟硬件相結合的一體化產品生態為智慧水務、節能供熱提供系統解決方案。

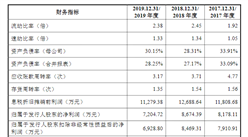

主要財務指標

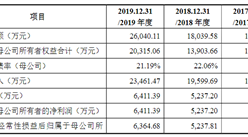

邁拓儀表股份有限公司資產總額逐年增加和凈利潤逐年增加,2017年度資產總額為26,065.56萬元,2018年度資產總額為36,931.87萬元,2019年資產總額為53,472.41元;2017年凈利潤為2,174.70萬元,2018年凈利潤為7273.85萬元,2019年凈利潤為12,570.54萬元。

主要財務指標表

資料來源:中商產業研究院整理

本次上市存在的風險

(一)技術及創新風險

(1)技術創新風險

公司多年來始終堅持市場需求為導向、技術創新優先的發展戰略,技術研發是公司在市場中保持競爭地位的重要手段。由于智能超聲水表、智能超聲熱量表產品相較于傳統機械表在生產制造過程具有結構復雜、技術要求高等特點,同時在能源物聯網和智慧城市發展背景下,企業必須加強對整體系統化方案提供方面的相關研發投入,以更好適應未來行業新一輪競爭角逐。

未來公司如果不能及時根據市場需求變化進行技術創新、產品創新及業務創新,則可能會出現技術研發、產品開發偏離市場需求的情形,公司已有的競爭優勢將可能被削弱,從而對公司未來的市場競爭力、經濟效益及發展前景造成不利影響。

(2)技術人才流失風險

智能超聲水表、智能超聲熱量表系列產品的研發與生產涉及機械電子、傳感與信號處理、計算機與通信、流體力學和材料科學等綜合學科,對相關技術開發人員、關鍵工藝生產人員、應用平臺開發人員等的綜合素質要求較高。未來,隨著行業競爭態勢增強,行業內人才爭奪日益激烈,若公司不能采取具有競爭力的激勵措施,導致核心技術人員流失,對公司技術研發和市場競爭將產生不利影響。

(3)核心技術失密風險

公司多年來一直重視核心技術研發和產品應用創新工作,公司核心技術經過技術團隊多年研發并進行大量反復試驗后取得,是維持公司核心競爭力和行業地位的關鍵因素之一。雖然公司已積極采取多種措施加以防范,但不能完全排除核心技術失密或被他方盜用的風險。如果公司核心技術失密,將會給公司的產品開發、生產經營及市場開拓等方面帶來不利影響。

(二)經營風險

(1)產業政策風險

公司專業從事智能超聲水表和熱量表系列產品的研發、生產和銷售,主要應用于下游城市供水、集中供熱、消防安全、節能減排、能效管理等領域。隨著國民經濟快速發展、城鎮化建設穩步推進,近年來國家相關部門陸續出臺多項產業支持政策,有助于提升智能水表產品的普及滲透率;同時為深化供熱計量改革、推進分戶計量收費提供有力支持。受益于上述行業政策的影響,公司近年經營規模穩步增長。但是,如果未來國家產業政策發生重大變化,導致下游行業需求增長速度放緩,可能對公司未來業務發展產生不利影響。

(2)市場競爭風險

公司自成立以來即專注于超聲波流體測量技術的研發和應用,是國內較早將超聲波流體測量技術成功應用于智能熱量表和智能水表產品的主要企業之一。近年,隨著國民經濟發展、城鎮化建設的穩步推進以及一系列行業支持政策的出臺,智能水表行業迎來快速發展,行業利潤規模不斷提升。由于超聲水表未來發展空間廣闊,同行業企業轉型及新入者的加入會導致行業內競爭日趨激烈。如果公司未來不能持續保持技術優勢、研發優勢、產品質量和品牌優勢,不能及時提升產品開發能力、生產能力和市場開拓能力,則公司將面臨市場競爭加劇的風險,進而對公司經營業績造成不利影響。

(3)產品質量風險

公司智能超聲水表、智能熱量表產品主要用于供水企業、供熱企業等在供水、供熱過程中的貿易結算、監控分析等。該等產品計量精準性、質量穩定性和應用可靠性關系社會民計民生,亦與供水供熱相關單位自身生產運營、財務狀況密切相關,因此下游客戶對計量器具產品的質量穩定性要求非常高。如未來公司不能對產品質量實現持續有效的控制,導致公司產品出現質量問題,將會對公司客戶滿意度造成不利影響,進而影響公司產品市場競爭力和未來經營業績。

(三)內控風險

(1)公司未來規模擴張引致的管理風險

公司正處于快速發展時期,本次發行上市后,公司的業務和資產規模將進一步擴大,生產、銷售、管理人員數量將繼續增加,對公司的管理水平提出更高的要求。如果公司管理能力不能進一步有效提高,將可能引發相應的管理風險,并對公司未來發展和整體盈利能力產生不利影響。

(2)實際控制人控制的風險

本次發行前,孫衛國直接持有公司48.65%股份,通過南京旺凱間接控制公司5.84%股份,合計控制公司54.49%股份,系公司的控股股東與實際控制人。本次發行完成后,孫衛國仍為公司的控股股東與實際控制人。如果實際控制人通過行使表決權或其他方式對公司的經營和財務決策、重大人事任免和利潤分配等方面實施不利影響,可能引發實際控制人控制的風險。

(四)財務風險

(1)毛利率下滑風險

報告期內,公司綜合毛利率整體較高。公司智能超聲水表、智能熱量表產品均采用超聲波流體測量技術,其在計量精度、耐磨損性、抗干擾性等方面較傳統機械表優勢明顯,能夠滿足下游客戶流量實時抄讀、管網漏損檢測、壓力在線監測、數據挖掘分析等供水應用需求,以及分戶計量、節約能源等供熱應用需求。如果未來宏觀環境變化、行業競爭加劇或公司生產經營狀況發生不利變化,則公司毛利率存在下滑風險,從而對公司經營業績產生不利影響。

(2)原材料價格波動風險

公司主要原材料包括管段、接管及接管螺母等機械構件,芯片、電池等電子構件以及其他輔助原材料等。報告期內,公司原材料成本占營業成本的比例較高,原材料價格波動會對公司經營成本產生一定的影響。如果未來原材料價格持續上升,將增加公司的經營成本,對公司經營業績產生一定不利影響。

(3)應收賬款回收風險

報告期內,公司應收賬款賬齡主要在一年以內,應收賬款整體質量良好。公司下游客戶主要為供水、供熱企業以及房地產開發商等,該等客戶經營穩定、資產質量和商業信譽較高,發生壞賬損失的可能性較小。但隨著公司業務規模的擴大,未來如宏觀市場環境、項目工程建設進度、客戶經營狀況等發生重大不利變化,則存在客戶無法按期回款的風險,給公司帶來相應的損失。

(4)存貨余額較大的風險

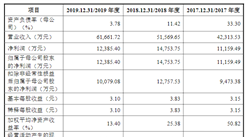

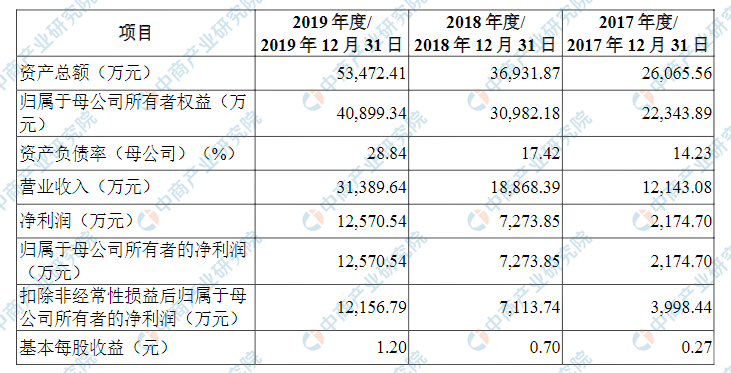

報告期內,隨著公司產銷規模的快速增長,公司存貨規模整體有所增長。報告期各期末,公司存貨賬面價值分別為3,650.85萬元、5,414.74萬元和8,497.94萬元,占流動資產比例分別為18.55%、17.96%和18.15%,存貨余額較高可能影響公司資金周轉速度和經營活動的現金流量,降低資金使用效率。如果市場環境發生重大變化、市場競爭風險加劇及公司存貨管理水平下降,引致公司存貨出現積壓、毀損、減值等情況,將增加計提存貨跌價準備的風險,對公司經營業績及經營現金流產生不利影響。

(5)稅收政策變化的風險

1)增值稅優惠政策變化的風險

根據《進一步鼓勵軟件產業和集成電路產業發展的若干政策》、《財政部、國家稅務總局關于軟件產品增值稅政策的通知》(財稅[2011]100號)等有關規定,增值稅一般納稅人銷售其自行開發生產的軟件產品,按17%稅率征收增值稅后,對其增值稅實際稅負超過3%的部分實行即征即退政策。

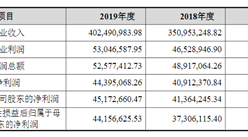

報告期內,公司享受增值稅即征即退的稅收優惠政策,公司軟件產品增值稅即征即退款影響額分別為686.12萬元、953.48萬元和1,134.18萬元,占凈利潤的比例分別為31.55%、13.11%和9.02%。

未來,若上述增值稅優惠政策發生不利變化,則可能會對公司經營成果造成不利影響。2)所得稅優惠政策變化的風險報告期內,公司為高新技術企業,適用15%的企業所得稅稅收優惠稅率。如果國家對于高新技術企業的認定標準在未來發生變化導致公司不再符合

高新技術企業認定標準,公司則適用25%的企業所得稅稅率,將對公司的利潤水平產生不利影響。此外,如果未來國家企業所得稅優惠政策出現變動,也將對公司的盈利能力產生一定影響。

報告期內,公司之子公司南京麥斯特軟件有限公司被認定為軟件企業,享受企業所得稅“兩免三減半”優惠政策,2018年、2019年符合相關規定,免征企業所得稅。

如果國家對于軟件企業的認定標準在未來發生變化導致麥斯特不再符合軟件企業認定標準,麥斯特則不適用所得稅減免政策,將對公司的利潤水平產生不利影響。如麥斯特仍符合“兩免三減半”優惠政策的認定標準,麥斯特在2020-2022年根據該政策將適用所得稅減半征收的優惠,較2018-2019年適用免征的優惠而言,將對公司盈利能力產生一定影響。此外,如果未來軟件企業所得稅優惠政策出現變動,也將對公司的盈利能力產生一定影響。

(五)募集資金投資項目風險

(1)產能消化風險

本次募集資金投資項目是公司順應行業下游市場需求發展,結合公司實際經營發展情況做出的決策,項目達產后,公司主要產品產能將大幅提升。盡管公司的產能擴張計劃建立在充分市場調研及可行性論證評估的基礎之上,但由于募投項目的實施與宏觀環境政策、市場競爭環境、下游需求變化、公司自身管理和儲備等密切相關,因此,不排除項目達產后存在市場需求變化、競爭加劇或市場拓展不利等因素引致的產能無法消化風險、以及募集資金投資項目產生的收入及利潤水平未實現既定目標的風險,對公司經營業績產生不利影響。

(2)凈資產收益率下降的風險

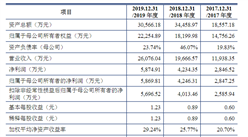

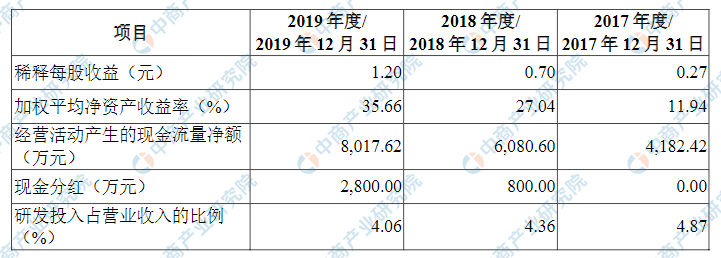

報告期內,公司加權平均凈資產收益率(扣除非經常性損益后歸屬于公司普通股股東的凈利潤)分別為21.96%、26.45%和34.49%。本次發行成功后,公司凈資產將大幅增長。由于募集資金投資項目效益的產生需要經歷項目建設、竣工驗收、投產等過程,并且項目預期產生的效益存在一定的不確定性,因此公司存在因凈資產增長較大而導致凈資產收益率下降的風險。

(3)固定資產折舊的風險

根據募集資金投資計劃,本次募集資金投資項目建成后,公司固定資產年折舊費用將增加,預計募投項目達產后每年產生折舊約5,000萬元。盡管公司募集資金投資項目新增銷售收入及利潤總額較高,足以抵消募投項目新增的固定資產折舊費用,但如果市場環境發生重大不利變化,公司現有業務及募集資金投資項目產生的收入及利潤水平未能實現既定目標,本次募集資金投資項目將存在因固定資產折舊增加導致公司盈利水平下降的風險。

(4)募投項目土地使用權取得風險

募投項目超聲計量儀表生產基地以及智能計量儀表研發中心建設項目的實施地點位于南京市江寧區濱江經濟開發區天成路以東、中環大道以北。發行人已經與南京濱江投資發展有限公司于2019年9月8日簽署了《項目投資協議書》,約定發行人應通過“招拍掛”出讓程序取得相應的土地使用權,方式為有償出讓,性質為工業用地,土地使用年限為50年。

此外,南京國土資源局江寧分局于2020年2月17日出具了《關于濱江開發區中環大道以北、天成路以東地塊利用總體規劃情況的意見》,確認相關用地符合土地利用總體規劃。截至本招股說明書簽署日,前述“招拍掛”程序尚未進行,發行人尚未取得相應的土地使用權證書或簽署相關土地出讓合同,發行人取得該地塊相應的土地使用權仍存在一定不確定性。

(六)發行失敗風險

本次發行的發行結果將受到證券市場整體情況、投資者對公司價值的判斷、投資者對本次發行方案的認可程度等多種因素的影響,本次發行存在認購不足而發行失敗的風險。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019年10大生豬上市企業生豬出欄量排行榜

2019年10大生豬上市企業生豬出欄量排行榜

2020年1-6月浙江省手機產量同比下降38.39%

2020年1-6月浙江省手機產量同比下降38.39%

2020年1-6月浙江省彩色電視機產量為0.84萬臺 同比下降99.48%

2020年1-6月浙江省彩色電視機產量為0.84萬臺 同比下降99.48%

2020年6月江蘇省發電量及增長情況分析

特斯拉國產化供應鏈迎風口 2020年特斯拉產業鏈投資圖譜分析(附概念股)

北斗三號衛星導航系統正式開通 淺析中國衛星導航產業發展現狀與前景(圖)

北京統一進京冷鏈食品監管標準 生鮮食品冷鏈市場需求不斷擴大(附產業鏈)

2020年1-6月上海市銅材產量為11.8萬噸 同比下降18.06%

2020年6月上海市化學纖維產量及增長情況分析

2020年1-6月上海市合成洗滌劑產量為28.93萬噸 同比增長6.83%

2020年6月江蘇省發電量及增長情況分析

特斯拉國產化供應鏈迎風口 2020年特斯拉產業鏈投資圖譜分析(附概念股)

北斗三號衛星導航系統正式開通 淺析中國衛星導航產業發展現狀與前景(圖)

北京統一進京冷鏈食品監管標準 生鮮食品冷鏈市場需求不斷擴大(附產業鏈)

2020年1-6月上海市銅材產量為11.8萬噸 同比下降18.06%

2020年6月上海市化學纖維產量及增長情況分析

2020年1-6月上海市合成洗滌劑產量為28.93萬噸 同比增長6.83%