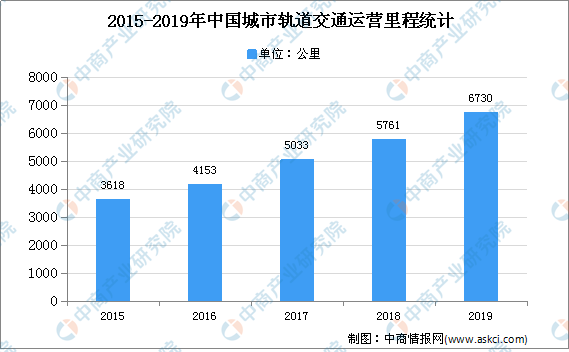

中商情報網訊:近年來,隨著我國經濟高速增長和城市化進程快速推進,我國有大量城市發展迅速,隨之而來的人口膨脹、環境污染、道路擁堵等問題也更加嚴重,建立高效快捷的城市公共交通體系成為解決上述問題的重要途徑。數據顯示,截至2019年末,我國大陸地區已有40個城市開通城軌線路,運營線路總里程達6730.3公里,同比增長16.8%。

數據來源:中國城市軌道交通協會、中商產業研究院整理

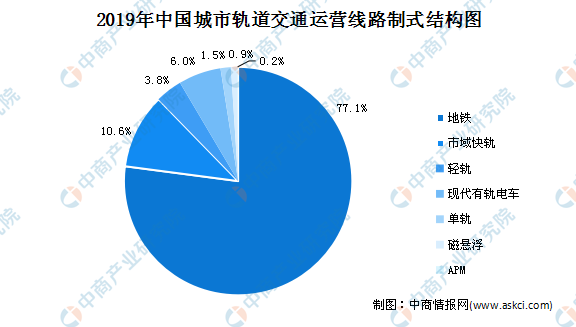

我國城軌運營制式呈現多樣化發展,7種制式均有運營。截至2019年末,我國地鐵運營里程為5187.02公里,占比77.07%;市域快軌715.61公里,占比10.63%;輕軌255.40公里,占比3.79%;現代有軌電車405.64公里,占比6.03%;單軌98.50公里,占比1.46%;磁浮交通57.9公里,占比0.86%;APM線10.20公里,占比0.15%。2019年新增的968.77公里運營線路主要以地鐵為主,新增地鐵線路832.72公里,占當年新增運營線路里程的比例85.96%。

數據來源:中國城市軌道交通協會、中商產業研究院整理

國家政策利好拉動市場需求

軌道交通產業主要包括基礎設施建設和裝備制造兩個環節,其中裝備制造具有更高的技術要求,是整個軌道交通產業發展的核心。在國家利好政策引導和市場強勁需求拉動下,我國軌道交通裝備制造業發展迅速。數據顯示,2010-2019年間我國城軌車輛數量從8285輛增長至40998輛,復合增長率達19.44%;2010-2019年間我國動車組數量從4408輛增長至29319輛,復合增長率達23.43%。

軌道交通裝備制造業發展前景

(1)國家政策的大力支持

軌道交通裝備制造業對發展軌道交通具有重要的戰略意義,是軌道交通產業鏈的核心環節,受到國家產業政策的大力支持。2015年以來,國務院陸續出臺的《中國制造2025》、《關于推進國際產能和裝備制造合作的指導意見》等政策文件提出要將先進軌道交通裝備作為重點突破項目,建立世界領先的現代軌道交通產業體系,同時應加快鐵路“走出去”步伐,拓展軌道交通裝備國際市場。

(2)市場需求巨大、前景廣闊

推動軌道交通裝備市場需求的動力主要包括三個方面:新增線路的需求、既有線路車輛密度增加的需求、車輛維保市場的需求。隨著我國軌道交通運營技術的不斷發展和運營經驗的日益豐富,很多線路開始通過增加車輛配置密度、縮減發車間隔、增加車輛往返頻率等方式來提高既有線路的運輸效率。我國高速鐵路和大部分城市的城軌建設起步較晚,近年來一直處于快速發展期,因此軌道交通裝備市場主要以新造車輛為增長點。

(3)中國南車、北車合并利好行業發展,國際競爭實力大大增強

中國南車、中國北車合并前在國內及國際市場上競爭激烈,在技術研發上缺乏協同,在選擇供應商時會優先選擇自己體系內的企業,不利于軌道交通裝備制造行業的公平競爭。中國南車、中國北車合并后,其上游的軌道交通設備制造企業可以獲得更加公平的競爭環境,打破原有相對僵固的市場格局,開拓更廣闊的市場空間。

更多資料請參考中商產業研究院發布的《2020-2025年中國軌道交通裝備制造業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國軌道交通裝備市場前景及融資戰略研究報告

2016-2021年中國軌道交通裝備市場前景及融資戰略研究報告

2014-2019年中國軌道交通裝備市場深度調查及投資決策報告

2014-2019年中國軌道交通裝備市場深度調查及投資決策報告

2015-2020年軌道交通裝備行業競爭格局分析與投資風險預測報告

2015-2020年軌道交通裝備行業競爭格局分析與投資風險預測報告

北京市“十三五”軌道交通裝備產業發展規劃及投資戰略咨詢報告

北京市“十三五”軌道交通裝備產業發展規劃及投資戰略咨詢報告