中商情報網訊:“十四五”以來,新增新型儲能裝機直接推動經濟投資超1000億元,新型儲能成為我國經濟發展“新動能”。在多重利好因素的推動下,2023年新增投運新型儲能裝機規模近3倍于2022年水平。

市場現狀

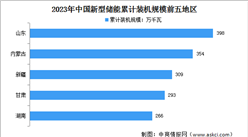

1.裝機規模

新型儲能發展迅速,已投運裝機超3000萬千瓦。中商產業研究院發布的《2023-2028年中國新型儲能行業市場深度研究及投資前景展望報告》顯示,截至2023年底,全國已建成投運新型儲能項目累計裝機規模達31.39GW,新增裝機規模約22.6GW,較2022年底增長超過260%,近10倍于“十三五”末裝機規模。從投資規模來看,“十四五”以來,新增新型儲能裝機直接推動經濟投資超1千億元,帶動產業鏈上下游進一步拓展,成為我國經濟發展“新動能”。中商產業研究院分析師預測,2024年中國新型儲能累計裝機規模將達36GW。

數據來源:國家能源局、中商產業研究院整理

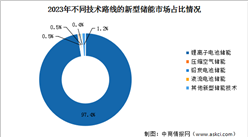

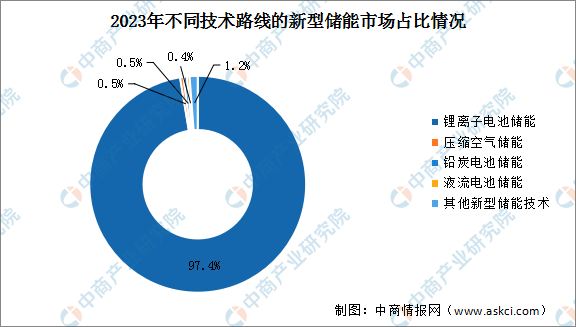

2.市場結構

近年來,新型儲能新技術不斷涌現,技術路線“百花齊放”。鋰離子電池儲能仍占絕對主導地位,壓縮空氣儲能、液流電池儲能、飛輪儲能等技術也在快速發展。截至2023年底,已投運鋰離子電池儲能占比97.4%,鉛炭電池儲能占比0.5%,壓縮空氣儲能占比0.5%,液流電池儲能占比0.4%,其他新型儲能技術占比1.2%。

數據來源:國家能源局、中商產業研究院整理

發展前景

1.政策利好行業發展

2022年2月,國家發展改革委、國家能源局聯合印發《“十四五”新型儲能發展實施方案》,明確新型儲能發展目標,2025年做到規模化發展、具備大規模商業化應用條件;2030年做到全面市場化發展。本次政策是繼2021年《關于加快推動新型儲能發展的指導意見》之后,針對“十四五”期間新型儲能發展的綱領性文件。2025年儲能裝機規模目標、市場地位、商業模式已明確,國家及地方相關政策進一步完善,儲能將隨可再生能源加速發展;疊加分布式電站、充電樁、微電網等衍生新型生態系統的應用,發電側、電網側、用戶側儲能均將迎來新增應用需求。隨著政策體系逐步完善和市場環境不斷優化,多種示范引領帶動效果凸顯,新型儲能發展進入了快車道。

2.新型儲能建設需求釋放帶動行業發展

隨著風能、太陽能等新能源在我國能源體系中的占比不斷提升,與新能源發展緊密相關的儲能技術和產業也備受關注。新型儲能以鋰離子電池為代表的電化學儲能為主,電化學儲能系統主要包括電池組、雙向變流器(PCS)、能量管理系統(EMS)、電池管理系統(BMS)及其他電氣設備等多個部件。電化學儲能發展潛力巨大,各領域龍頭紛紛提前布局儲能賽道不同環節,需求釋放促進行業發展。

3.儲能需求大幅增長提高行業滲透率

目前,我國電力系統呈現高比例可再生能源、高比例電力電子設備的“雙高”“雙峰”“雙側隨機性”等特征,市場對電網安全性和穩定性提出了更高的要求,對儲能調峰調頻、穩定運行等需求增加。當前我國新型儲能市場仍處于發展早期階段,滲透率較低,市場仍有很大發展潛力。隨著技術的不斷進步,新型儲能產業將隨之進一步發展。

更多資料請參考中商產業研究院發布的《中國新型儲能市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業定位證明、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2024年中國短視頻產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國短視頻產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國生物醫藥行業市場前景預測研究報告(簡版)

2024年中國生物醫藥行業市場前景預測研究報告(簡版)

【聚焦風口】低空經濟應用場景廣 產業迎來新風口

【聚焦風口】低空經濟應用場景廣 產業迎來新風口

2023年中國貨車進口數據統計分析:進口量同比增長32.1%

2023年中國飛機及其他航空器進口數據統計分析:進口量同比增長34.9%

2023年中國電動手表進口數據統計分析:進口額比增長12.9%

【深度】2023年江蘇省重點產業規劃布局之十大未來產業全景圖譜(附各地區重點產業、產業體系布局、未來產業發展規劃等)

2023年12月全國精煉銅產量數據統計分析

2023年12月全國十種有色金屬產量數據統計分析

2023年12月全國氧化鋁產量數據統計分析

2023年中國貨車進口數據統計分析:進口量同比增長32.1%

2023年中國飛機及其他航空器進口數據統計分析:進口量同比增長34.9%

2023年中國電動手表進口數據統計分析:進口額比增長12.9%

【深度】2023年江蘇省重點產業規劃布局之十大未來產業全景圖譜(附各地區重點產業、產業體系布局、未來產業發展規劃等)

2023年12月全國精煉銅產量數據統計分析

2023年12月全國十種有色金屬產量數據統計分析

2023年12月全國氧化鋁產量數據統計分析