中商情報網訊:印制電路板是由美國最先將PCB技術大量應用于軍方產品,隨后在20世紀50年代中期開始廣泛商用于各種消費電子產品。進入21世紀,全球PCB生產制造基地由歐美逐漸向亞洲轉移。PCB行業現已成為全球電子元件細分產業中產值占比最大的產業,其發展水平一定程度上可代表一個國家或地區電子信息產業的發展速度與技術水準。

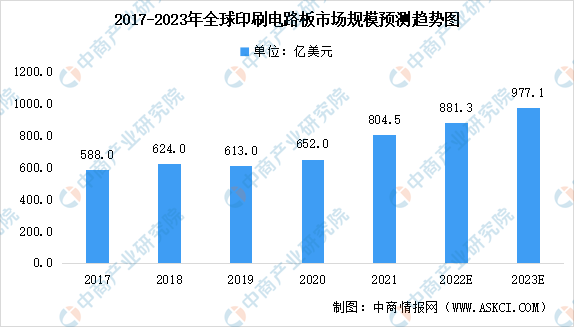

從全球角度看,全球PCB行業下游應用領域廣泛,因而受單一下游行業影響較小,根據Prismark數據,2014年至2021年全球印制電路板產值整體呈增長趨勢,2021年全球印制電路板市場規模約為804.49億美元。未來全球PCB市場將保持溫和增長,汽車電子化、工業控制、醫療、5G商用、智能機器人等將成為推動PCB需求增長的新動力。預計2023年全球PCB市場規模將達977.1億美元。

數據來源:Prismark、中商產業研究院整理

從產品結構來看,當前剛性板的市場規模最大,根據 Prismark 統計,2021 年全球 PCB 市場剛性板中多層板占比達 38.6%,單雙面板占比 11.6%;其次是封裝基板,占比達 17.6%;柔性板和 HDI 板分別占比為 17.5%和 14.7%。隨著電子電路行業技術的迅速發展及元器件集成功能日益廣泛,電子產品對 PCB 的高密度、高集成、多層化要求更加突出。因而未來多層板、HDI 板等高端 PCB 品種在 PCB 市場產值占比將呈擴大趨勢。

數據來源:Prismark、中商產業研究院整理

更多資料請參考中商產業研究院發布的《中國印刷電路板行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023-2028全球及中國肌腱固定系統行業研究及十四五規劃分析報告

2023-2028全球及中國肌腱固定系統行業研究及十四五規劃分析報告

2023-2028中國肌腱固定系統市場現狀研究分析與發展前景預測報告

2023-2028中國肌腱固定系統市場現狀研究分析與發展前景預測報告

2023-2028中國機器人自動化檢測市場現狀研究分析與發展前景預測報告

2023-2028中國機器人自動化檢測市場現狀研究分析與發展前景預測報告

2023年中國新式茶飲產業鏈上中下游市場分析(附產業鏈全景圖)

2023年中國新式茶飲產業鏈上中下游市場分析(附產業鏈全景圖)