中商情報網訊:全球的光伏產業正處于“風口”,呈現“井噴式”的發展。逆變器作為光伏電站最重要的核心部件之一,是風口中的“風口”。隨著工藝技術的提升和下游市場需求的變化,光伏逆變器行業已呈現出特定的發展趨勢,光伏逆變器行業集中度整體呈上升趨勢,并逐漸趨于穩定。

產量情況

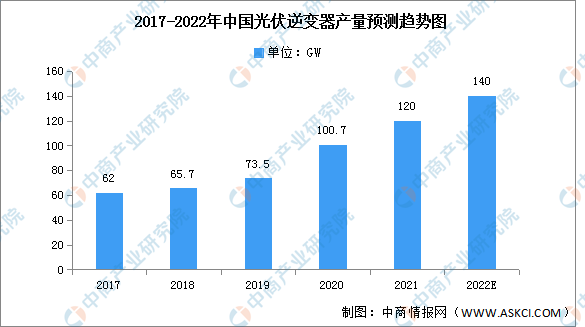

得益于國內齊全的產業鏈、充分的政策支持、相對廉價優質的高素質勞動力、充分的競爭等方面因素,國內光伏廠商在過去十年在全球市場中迅速成長。2018年,國內出臺“531”政策,大型電站項目規模驟減,國內企業開始向海外市場發力。在國內與海外市場共同的帶動下,中國光伏逆變器產量不斷突破新高,2020年達100.7GW,同比增長37%,預計2022年將增長至140GW。

數據來源:中國光伏協會、中商產業研究院整理

成本結構

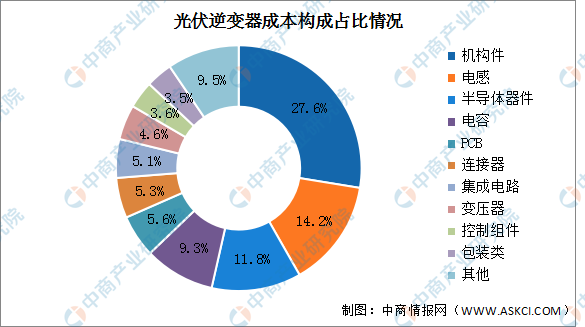

光伏逆變器原材料主要由機構件、電感、半導體器件構成,占比分別為27.6%、14.2%、11.8%。其次分別為電容、PCB、連接器、集成電路、變壓器、控制組件、包裝類,占比分別為9.3%、5.6%、5.3%、5.1%、4.6%、3.6%、3.5%。

數據來源:中商產業研究院整理

更多資料請參考中商產業研究院發布的《中國光伏行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年光伏逆變器+互聯網市場運營模式研究報告

2019-2023年光伏逆變器+互聯網市場運營模式研究報告

2019-2023年互聯網+光伏逆變器市場運營模式研究報告

2019-2023年互聯網+光伏逆變器市場運營模式研究報告

2019-2023年互聯網+光伏逆變器市場運營模式分析報告

2019-2023年互聯網+光伏逆變器市場運營模式分析報告

2022江西制造業民營企業100強榜單(附榜單)

2022江西制造業民營企業100強榜單(附榜單)