中商情報網訊:由于在工業、農業、交通、國防以及人們用電部門中,大多數采用低壓供電,因此電器元件的質量將直接影響到低壓供電系統的可靠性。預計未來我國低壓電器國產替代趨勢將更加明顯,低壓電器市場集中度提高。

一、低壓電器市場現狀

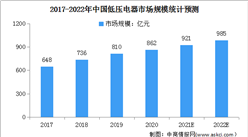

1.低壓電器市場規模

隨著疫情后經濟的復蘇、“雙碳”、數字化等重大趨勢,我國房地產、工業、電網、基礎設施都呈現出較強的增長態勢。數據顯示,我國低壓電器市場規模從2017年的648億元增長至2020年的862億元,2020年較2019年增長52億元,同比增長6.4%。中商產業研究院預測,2022年我國低壓電器市場規模將達985億元。

數據來源:《中國低壓電器市場白皮書》、中商產業研究院整理

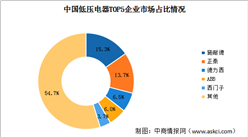

2.低壓電器行業競爭格局

目前,我國低壓電器元件行業市場化程度較高,但集中度較低。低壓電器生產企業數量眾多,主要集中在浙江、江蘇、北京等地。按體量排序可以將低壓電器分為5個梯隊,第一級別為100-150億級別企業,包含施耐德及正泰,兩企業均在建筑行業占據較大份額,其他領域施耐德優勢行業集中在基礎設施、工業及工業OEM,正泰則更多行業并行發展。

從國內低壓市場Top5品牌的市占率來看,施耐德市場份額位居第一位,市場占比為15.3%;其次為正泰,市場占比為13.7%。

數據來源:中商產業研究院整理

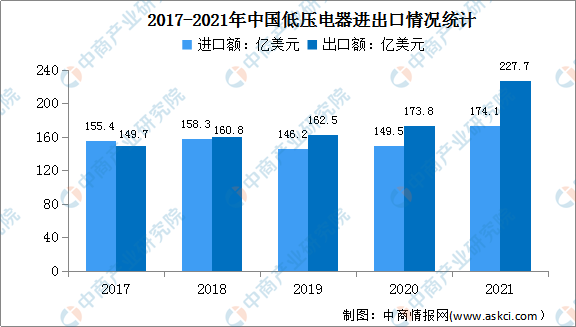

3.低壓電器進出口情況

近年來,我國低壓電器產品進出口貿易相對穩定,由于新能源和智能電網的大力開發對可靠穩定的中、高端低壓電器產品構成有著較大的需求,2021年我國低壓電器產品進出口情況同比增長較快。數據顯示,2021年我國低壓電器產品累計出口227.7億美元,創歷史新高,同比增長31.1%,較2019年同期增長40.1%;進口額為174.1億美元,同比增長16.4%,較2019年同期增長19.1%。

數據來源:中國海關、中商產業研究院整理

二、低壓電器行業發展趨勢

1.國產替代趨勢明顯,行業市場集中度提高

目前,全球低壓電器領域運營的外資代表企業以施耐德、ABB、西門子三家為主,內資則以正泰、良信、常熟三家為代表;國際貿易則以加西亞、三信國際為代表。

在OEM領域,份額超80%的非智能低壓元器件國產廠商已實現深度替代;建筑的橫向領域、公商建及傳統的工業領域等不需要涉及連續用電的領域,國產廠商替代程度更深、份額更大;而在基礎設施的高端領域、OEM的智能制造領域及部分新興工業領域,隨著國產低壓電器廠商的技術水平不斷提升,國產化替代加速推進,為我國本土企業提供了新機會。

預計未來我國低壓電器國產替代趨勢將更加明顯,以國產龍頭為代表快速替代外資企業,尤其是替代中小品牌的外國企業。同時,低壓電器市場集中度將提高。

2.低壓電器市場技術飛速發展

電網領域發電側光伏和風電高速發展以及重工業、電力、化工等均開始智能化改造,帶動低壓電器市場技術發展。光伏“十四五”裝機規劃超400GW,風電新增裝機5000萬KW。住宅方面,新增如電動汽車,充電樁等用電設備,家庭用戶用電智能化,高端樓宇進入智能樓宇階段,智能電網技術發展成為大趨勢。

3.配網投資增速推動低壓電器銷售增長

國內低壓電器市場與電力事業的發展是緊密相連的。當前,國家加大了一次配電、二次配電及新能源的投資,國家全面提升電力系統的智能化水平,加快推進能源全領域、全環節智慧化發展,與智慧城市發展相適應。優化電力需求側管理,加快智能電網建設,提高電網與發電側、需求側的交互響應能力。預計國內電網建設的飛速發展,也將為低壓電器行業發展帶來廣闊的空間。

更多資料請參考中商產業研究院發布的《中國低壓電器行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國低壓電器行業市場前景與投資戰略研究報告

2016-2021年中國低壓電器行業市場前景與投資戰略研究報告

2016-2021年中國低壓電器行業市場調查與投資前景研究報告

2016-2021年中國低壓電器行業市場調查與投資前景研究報告

2016-2021年中國低壓電器行業市場調研與投資機會研究報告

2016-2021年中國低壓電器行業市場調研與投資機會研究報告

2022江西制造業民營企業100強榜單(附榜單)

2022江西制造業民營企業100強榜單(附榜單)