中商情報網訊:射頻前端芯片主要應用于手機、基站等通信系統,隨著5G網絡的商業化推廣,射頻前端芯片產品的應用領域會被進一步放大,同時5G時代通信設備的射頻前端芯片使用數量和價值亦將繼續上升。

市場規模

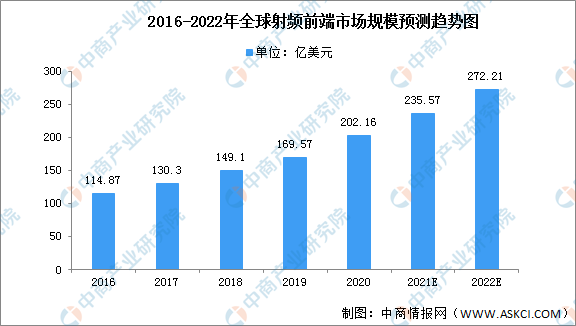

上一輪射頻前端市場始于4G時代,全網通的需求大大增加了覆蓋的頻段數量,常用頻段數量從3G時代的10個左右增加到4G時代的40個左右,極大地推動了射頻前端的發展。近年來,全球射頻前端市場規模一直呈增長趨勢,從2016年的114.87億美元增長至2020年的202.16億美元,年均復合增長率達15.18%。受益于5G網絡的商業化建設,自2020年起全球射頻前端芯片市場將迎來快速增長,預計2022年將進一步增長至272.21億美元。

數據來源:QYR Electronics Research Center、中商產業研究院整理

競爭格局

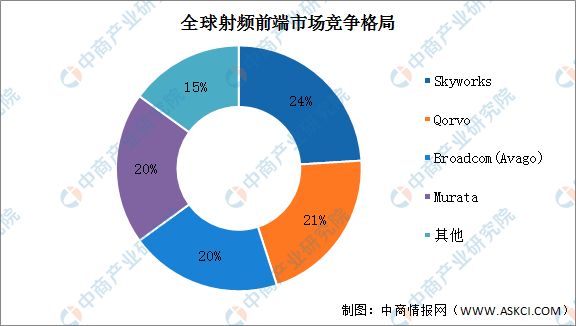

目前全球射頻前端市場集中度較高,前四企業占整體市場的85%,且四家企業直接市場份額相差較小,整體市場競爭激烈。其中占比最多的是Skyworks,市場份額達24%;其次為Qorvo,占比21%;Broadcom及Murata占比均為20%。

數據來源:Yole、中商產業研究院整理

更多資料請參考中商產業研究院發布的《中國檢驗檢測行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2021-2027全球與中國變速傳動裝置市場現狀及未來發展趨勢

2021-2027全球與中國變速傳動裝置市場現狀及未來發展趨勢

2021-2027全球與中國變速鼓風機市場現狀及未來發展趨勢

2021-2027全球與中國變速鼓風機市場現狀及未來發展趨勢

2021-2027全球與中國變速拋光機市場現狀及未來發展趨勢

2021-2027全球與中國變速拋光機市場現狀及未來發展趨勢

【產業圖譜】2022年松原市產業布局及產業招商地圖分析

【產業圖譜】2022年松原市產業布局及產業招商地圖分析