中商情報網訊:中國醫療信息化建設始于上世紀80年代,至今經歷了四個發展階段,即醫院管理信息化(HIS)階段、以電子病歷系統為核心的臨床信息化建設階段、醫院信息平臺和數據中心建設階段、臨床診療數據的智慧應用階段。

市場現狀

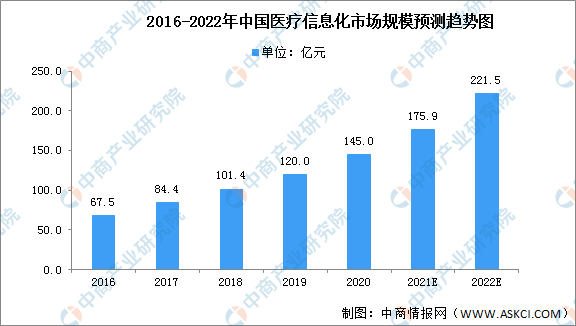

近年,中國醫療信息化市場規模快速增長。中國醫療信息化市場規模從2016年的67.5億元增長至2020年的145億元,年均復合增長率達21.1%,預計2022年將達221.5億元。

數據來源:Frost&Sullivan、中商產業研究院整理

2018年以來,新一代信息技術激發電子病歷數據應用價值的創新發展階段。該階段以大數據及AI技術的發展及海量臨床電子病歷數據的積累為前提,建設智慧診療應用體系,包含管理決策、健康管理、智慧養老、醫藥研發、慢病管理、診療決策、科研分析等多種應用場景,逐步構建服務于醫生、患者的智能健康生態系統。電子病歷是醫療機構信息化建設的基礎,為遠程病患信息傳輸和共享、遠程醫療奠定了重要基礎。

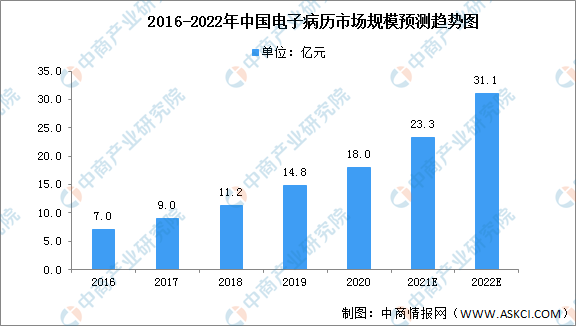

電子病歷作為中國醫療信息化改革中的基礎部分,其市場增長快于整體醫療信息化市場的增長。從2016年的7億元增長至2020年的18億元,年均復合增長率達26.6%,預計2022年將達31.1億元的市場規模。

數據來源:Frost&Sullivan、中商產業研究院整理

發展前景

1.國家醫療相關政策的持續推動

醫療相關政策包括了醫療信息化政策、醫療衛生政策,兩者直接推動了醫療信息化的建設和發展。醫療信息化政策是直接針對醫療信息化的政策,如《關于推進“互聯網+醫療健康”發展的國務院意見》,直接促進了醫療信息化行業的發展。醫療衛生政策指雖然不直接針對醫療信息化,但指向的改革和建設要求需要醫療信息化的配套建設,比如《關于進一步做好分級診療制度建設有關重點工作的通知》,雖然是對分級診療的要求,但分級診療則需要醫療信息化的基礎設施來驅動。

2.分級診療和醫聯體建設推動醫療信息化系統加速發展

分級診療是打破當前國內醫療服務資源錯配困境的出路之一。分級診療的落地需要多方面的支撐,除了法律政策、各醫療機構的管理協同等,醫療信息化手段將在連接和打通上下級醫療機構、實現醫療資源的二次分配和資源共享方面發揮重要作用。基于分級診療體系建設的醫聯體中,各級醫療衛生機構必須接入統一的信息平臺,各機構之間的信息系統需實現互聯互通,才能實現醫聯體的一體化管理、資源的整合共享和分工協作。

3.醫師多點執業的推廣需要醫療信息化的支撐

醫師多點執業能優化醫師資源配置,促進醫務人員的合理流動,促進多元化辦醫和公立醫院改革。醫師多點執業需要醫療信息化手段的支撐,區域醫療信息化建設能實現各級醫院居民健康信息共享,有助于多點執業醫生更全面的掌握患者信息,提升診斷效率,降低患者支出。

更多資料請參考中商產業研究院發布的《中國醫療信息行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年醫療信息化+互聯網市場運營模式研究報告

2019-2023年醫療信息化+互聯網市場運營模式研究報告

2019-2023年互聯網+醫療信息化市場運營模式研究咨詢報告

2019-2023年互聯網+醫療信息化市場運營模式研究咨詢報告

2022-2027全球及中國二氫碘酸乙二胺行業深度研究報告

2022-2027全球及中國二氫碘酸乙二胺行業深度研究報告

2021年長三角企業100強排行榜(附榜單)

2021年長三角企業100強排行榜(附榜單)